[이데일리 문승용 기자]

`

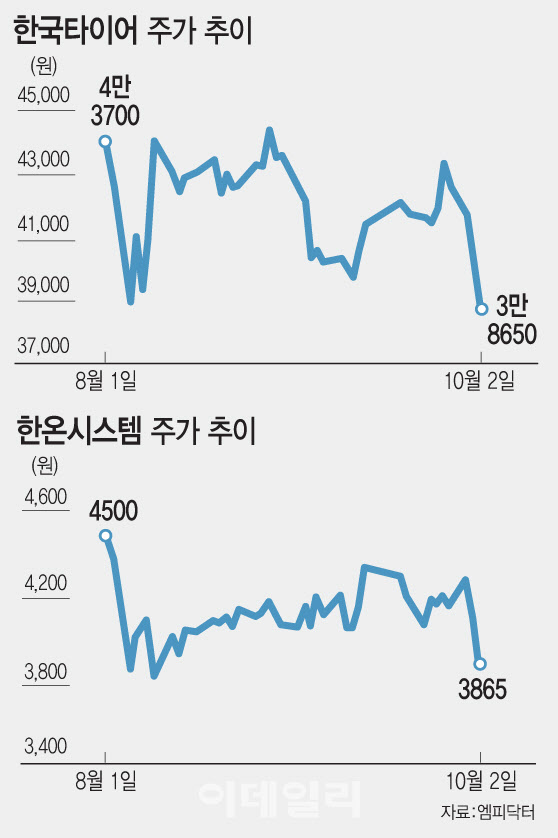

한국타이어도 전 거래일 대비 2800원(6.76%) 내린 3만 8650원에 장을 마감했다. 한국타이어 역시 개장 직후 3% 밀렸고 기관(59억원)과 외국인(60억원)의 동반 팔자에 주가는 우하향했다. 지난달 27일과 30일에도 하락해 사흘 새 주가는 10% 넘게 떨어졌다.

앞서 지난 30일 한국타이어는 이사회를 열고 한온시스템 인수 안건을 최종 결의했다. 구체적으로 한국타이어는 한앤컴퍼니가 보유한 한온시스템 지분 인수율을 25%에서 23%로, 인수가격을 1만 250원에서 1만원으로 낮췄다. 이에 한국타이어는 한앤코 지분을 기존(1조 3679억원) 대비 10.2% 낮은 1조 2277억원에 사들이게 된다.

대신 유상증자를 통한 신주 발행 규모를 확대해 지분을 추가로 확보할 수 있게 됐다. 신규 계약에 따라 유상증자 규모가 기존 3651억원에서 6000억원 수준으로 늘었다. 한국타이어가 확보하게 될 한온시스템 지분은 총 54.77%로 지난 5월 최초 공시 시점보다 4.24%포인트 증가했다.

유지웅 다올투자증권 연구원은 “한국타이어는 잔존지분에 대한 인수가액은 약 1400억원 줄였으나 유상증자액을 2400억원 가량 증액해 총 투자규모는 1000억원 가량 확대됐다”며 “한국타이어 주가 방향성은 한온시스템 인수 당위성 입증에 의존할 가능성이 크다”고 설명했다.

다만 한온시스템은 코로나19를 거치며 순차입금이 급속도로 증가, 현재 4조원을 넘어서고 있다. 이에 한온시스템을 연결대상법인으로 인식하게되면 한국타이어 부채비율이 급증(한국타이어 33%, 한온시스템 270%)해 추가 주주환원 여력에 대한 우려가 존재한다면서 목표주가를 6만 5000원에서 6만원으로 7% 내려 잡았다.

유 연구원은 “급속한 업황 턴어라운드가 나온다 하더라도 한온시스템 재무구조를 개선하는데 일정 시간이 필요하다”며 “양사 간 시너지 확인 작업이 한동안 한국타이어 주가의 핵심 변수로 작용할 것”이라 분석했다.

대신증권도 한온시스템 목표주가를 4900원서 4000원으로 18% 하향했다. 대규모 유증에 따른 지분 희석과 대주주 변경에 따른 경영 불확실성으로 추세 상승 가능성이 제한적이란 판단에서다.

김귀연 대신증권 연구원은 “대주주 변경에 따른 수익성 개선 로드맵 확인과 실적 턴어라운드에 프리미엄 발현이 관건”이라며 “조급하기보다 조심스럽게 접근할 필요가 있다”고 조언했다.