남효지 SK증권 연구원은 9일 “1분기 실적에서 매출만 잘 유지된다면 비용 통제 효과가 지속되며 가파른 이익 성장이 나올 수 있다는 것을 확인했다”며 이같이 밝혔다.

넷마블은 1분기 매출액이 전년 동기 대비 6.6% 증가한 6239억원, 영업이익은 1245.8% 증가한 497억원, 지배주주순이익은 흑자전환한 756억원을 기록했다. 영업이익 기준 컨센서스(305억원)을 상회하는 수준이다.

남 연구원은 “지난 3월 출시된 신작 ‘RF 온라인넥스트’가 흥행하며 10일치 매출 약 190억원이 반영됐고, ‘나 혼자만 레벨업: ARISE(이하 나혼렙)’이 애니메이션 2기 방영 효과로 전분기 대비 매출이 반등하며 약 500억원의 매출이 반영됐다”며 “특히 비용단에서 마케팅비는 신작 출시로 12.5% 증가했지만, 효율화 기조가 이어지며 인건비 -4.1%, 지급수수료 -3.6%로 철저히 통제되며 시장 기대치를 뛰어넘는 이익 수준을 기록했다”고 설명했다.

남 연구원은 또 “동사의 우려 요인 중 하나가 신작의 PLC가 짧다는 것이었는데 과거에는 신작 출시 1~2개 분기 후 매출이 급감하는 모습을 보여왔지만 작년 출시작들부터는 면밀한 업데이트를 통해 PLC를 관리하며 매출이 잘 유지되고 있다”고 짚었다.

그러면서 “4월 e스포츠 대회 개최에 이어 하반기 월별 업데이트와 연말 스팀 출시까지 계획하고 있어 올해도 의미있는 실적 기여가 기대된다”며 “기존 상위 게임들(MCoC, 일곱개의 대죄:그랜드 크로스, 스핀엑스 3 종, 레이븐 2 등)도 안정적인 매출 기반을 다지고 있다”고 평가했다.

남 연구원은 “1분기 실적에서 매출만 잘 유지된다면 비용 통제 효과가 지속되며 가파른 이익 성장이 나올 수 있다는 것을 확인했다”며 “올해는 작년대비 출시 예정인 신작이 많지만, 8개 중 4개가 자체 IP 이고, 자체 결제 시스템 활용으로 지급수수료는 9.9% 증가에 그칠 것으로 전망된다”고 짚었다.

더불어 “향후 PC 결제까지도 지원된다면 추가적인 수수료 절감이 가능할 전망”이라며 “올해는 점진적인 이익 개선을 확인할 수 있을 것이다. 선호 관점을 유지한다”고 강조했다.

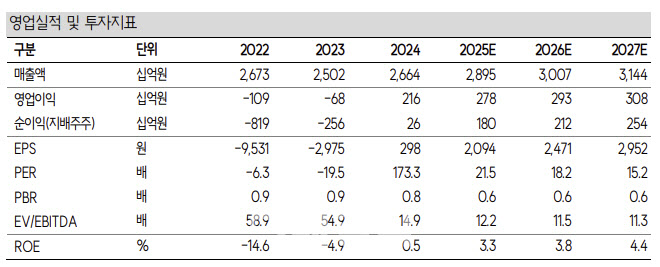

(제공=SK증권)