쿠팡 본사 전경. (사진=쿠팡)

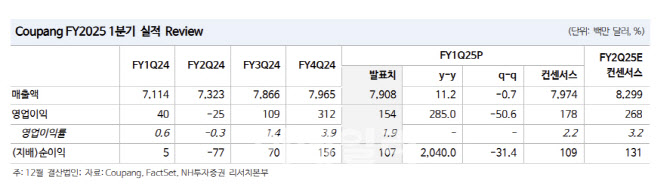

주영훈 NH투자증권 연구원은 “환율 효과를 제외한 매출액은 전년비 21% 증가했으며, 매출총이익률(29.3%) 또한 전년비 217bp 개선되는 등 외형과 내형 모두 호조를 보였다”고 분석했다.

본업에 해당하는 Product Commerce 부문의 매출액은 68억 7000만달러로 전년 동기 대비 16% 증가(환율 효과 제거)했다. 주영훈 연구원은 “1분기 국내 민간소비가 0.1% 감소했으며, 타 유통 대기업들의 매출 성과도 부진했던 점을 고려하면 쿠팡의 산업 내 경쟁력이 강화되고 있다”고 판단했다.

핵심 지표인 Active customers(해당 분기 한번이라도 제품을 구매한 고객)는 2340만명으로 전년 동기 대비 9% 늘었다. 와우 멤버십 가격인상에도 불구하고 Active customers가 매 분기 지속적으로 증가하고 있음은 고객 이탈 영향이 제한적이었음을 의미한다.

Developing Offerings 부문(해외사업, 쿠팡이츠, 쿠팡플레이, 핀테크, Farfetch)의 높은 성장도 고무적이다. 해당 사업부문 매출액은 전년 동기 대비 67%(환율 효과 제외 시 +78%) 증가했으며, 조정 EBITDA 역시 1800만달러 개선됐다.

주 연구원은 “아직까지는 적자를 기록하고 있으나 높은 성장률을 고려할 때 빠른 수익성 회복이 가능할 전망이며, 중장기적 관점에서 신규 성장 동력으로 작용할 것”이라고 전망했다.

한편 쿠팡은 1분기 실적 발표와 함께 10억달러 규모의 자사주 매입 계획을 밝혔다. 구체적인 매입 시기는 미정이며 시장 상황을 고려해 유연하게 진행할 예정이다.

조상훈 신한투자증권 연구원은 “본업과 신사업에서 성장을 지속하는 가운데 주주 환원 정책 강화 행보는 긍정적”이라며 “신사업 가운데 대만을 특히 주목할 필요가 있다”고 조언했다.

이어 “코카콜라, 펩시, P&G 등 글로벌 브랜드 및 대만 현지 브랜드의 입점이 확대되며 당 분기 제품 선택 범위가 500% 증가했다”며 “한국과 마찬가지로 WOW 멤버십을 출시하며 고객 락인 전략을 확대하고 있다”고 분석했다.

김명주 한국투자증권 연구원은 “대만 사업의 적극적인 확장에 따라서 2~3분기 또한 쿠팡의 수익성이 시장 기대치에 미치지 못할 수 있으나, 대만 사업의 확장 속도가 한국 이커머스 사업 확장 속도보다 빠른 점, 풀필먼트 서비스 확대를 기반으로 PC 부문이 시장을 압도하는 성장을 이어가고 있다는 점을 고려 시 쿠팡의 주가는 양호한 흐름을 이어갈 것”이라고 진단했다.