14일 엠피닥터에 따르면 지난 13일(현지시간) 파나소닉홀딩스는 도쿄 거래소에서 전 거래일 대비 21엔(1.38%) 내린 1498.50엔 거래를 마쳤다. 이는 지난 2월 18일 기록한 52주 최고가인 1919엔과 비교하면 4개월 새 21.91% 이상 내린 수준이다.

파나소닉 CI (사진=파나소닉 홈페이지 갈무리)

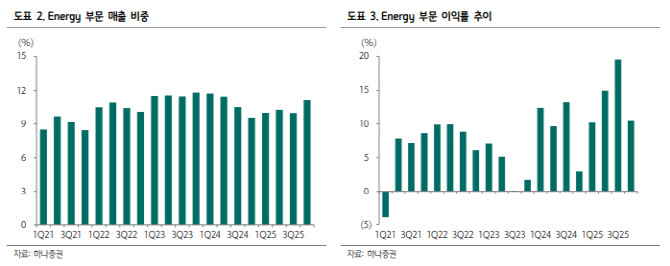

배터리 사업을 영위하는 에너지 사업 매출액은 전년 동기 대비 8.4% 증가한 2279억엔, 같은 기간 영업이익은 291.8% 늘어난 239억엔으로 나타났다. 데이터센터향 에너지저장장치(ESS) 배터리 판매 확대 수혜가 컸다.

그러나 메탈 가격 하락에 따른 배터리 판가 감소로 전 분기 대비해선 영업이익이 43.1% 줄었다. 부문 영업이익률은 10.5%이지만, AMPC 제외 시엔 -0.4%로 4개 분기 만에 적자 전환했다.

에너지 부문 내 차량용 배터리(In-vehicle) 사업은 북미 판매 증가로 전 분기 대비 매출액이 증가했다. 한편, 산업·소비재용(Industrial·Consumer) 배터리 사업 역시 판매량 증가로 전 분기보다 매출액이 증가했다.

AMPC 보조금을 제외하면 적자를 기록했는데, 이는 신규 공장(Kansas·Wakayama) 램프업 비용 발생에 따른 것이라는 분석이다. 파나소닉의 2025회계연도 전체 매출액은 전년 대비 0.4% 감소한 8조 5000억엔, 영업이익은 18.1% 증가한 4265억엔으로 집계됐다.

(표=하나증권)

김현수 하나증권 연구원은 “이익 감소 가이던스를 제시한 건 1300억엔의 구조조정 비용 때문”이라며 “에너지 부문 제외한 모든 사업 부문에서 구조조정이 진행될 예정으로, 1만명 규모의 인력 감축과 사업 구조 개편 등을 거쳐 2029회계연도 자기자본이익률(ROE)을 10% 수준으로 올릴 계획”이라고 설명했다.

다만, 에너지 사업 부문의 2026회계연도 매출액 가이던스는 전년 대비 19% 늘어난 1조엔, 영업이익 가이던스는 38.9% 증가한 1670억엔이다. 신규 공장의 초기 고정비 부담 증가 불가피하지만, 북미 차량용 배터리 판매 증가에 따른 AMPC 보조금 증가(1100억엔)와 데이터센터용 ESS 배터리 판매 증가 힘입어 이익 증가 폭이 매출 증가 폭을 넘어서리라고 전망했다.

파나소닉홀딩스는 증설도 이어오고 있다. 북미 지역은 Nevada 공장이 기존 41GWh에서 2031회계연도까지 44GWh로 확대되고, Kansas 공장이 2027회계연도까지 연산 30GWh(2170 셀) 확대하는 걸 목표로 한다.

일본에선 1865 셀을 생산하던 Suminoe 공장이 2028회계연도까지 2170셀 생산으로 전환 후 2031회계연도까지 연산 14GWh 생산을 목표한다고 언급했다. 또 Oizumi 신공장은 2170셀을 생산할 계획이며, 2029회계연도까지 대량 양산 체제를 구축해 2031회계연도 연간 16GWh 생산을 목표한다고 말했다.

유일하게 4680 셀을 생산하는 Wakayama 공장은 현재 주요 고객사(테슬라 등)와 최종 평가 단계에 있으며, 평가가 끝나는 대로 본격 양산에 들어갈 것이라 언급했다.

김 연구원은 “이처럼 보수적인 증설 전략 통한 높은 가동률 유지와 미국 인플레이션 감축법(IRA) 세액공제 효과, 데이터센터향 판매 증가로 배터리 부문 이익 성장세가 지속할 것으로 판단한다”고 말했다.