(사진=현대차증권)

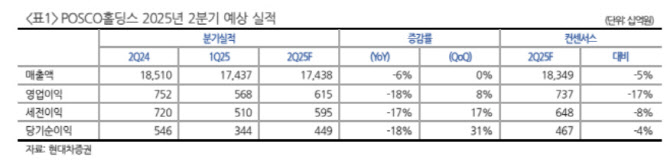

박 연구원은 “2분기 매출액 17조 4380억원, 영업이익 6150억원, 세전이익 5950억원으로 영업이익은 전년 동기 대비 18% 감소, 전 분기 대비 8% 증가할 것으로 예상한다”며 “자회사인 포스코의 영업이익은 4280억원으로 전년 동기 대비 2% 증가, 전 분기 대비 24% 증가를 예상한다”고 분석했다.

이어 “국내외 철강 업황은 여전히 도전적인 상황이며, 중국 열연코일 가격은 연초 대비 약보세가 지속되고 있고 미국 열연코일 가격은 관세 효과로 재상승 예상되나 수요가 뒷받침 되기 어려워 하반기 중 약세 전환을 예상한다”며 “글로벌 경기 둔화에 따른 수요 부진의 영향”이라고 설명했다.

다만, 하반기 중국의 감산 및 수출 감소 등 공급 측면에서 개선이 예상된다고 강조했다. 그는 “5월 중국 조강생산량은 전년 동월 대비 7% 감소해 올해 처음으로 감소했고 수출은 증가했으나 하반기에는 감소세로 전환될 가능성이 높다고 판단한다”며 “향후 공급 측면 개선으로 투자심리는 점진적으로 나아질 것”이라고 내다봤다.