목표주가 산정에 적용한 PER은 업종 평균 대비 2배가량 높은 수치다. 고평가 우려는 있지만 주력 제품인 ‘불닭볶음면’의 글로벌 시장 흥행이 지속되며 수요가 공급을 넘어서고 있는 특수성을 고려해야 한다는 설명이다.

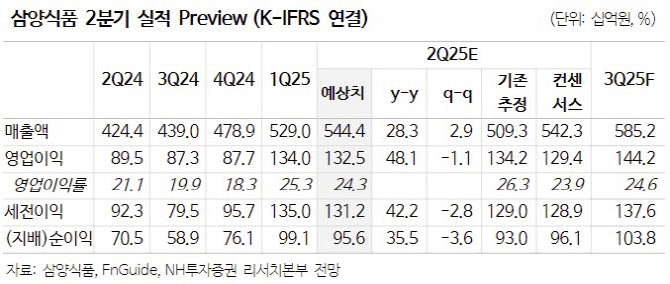

2분기 연결 기준 매출액은 전년 동기 대비 28% 증가한 5444억원, 영업이익은 같은 기간 48% 오른 1325억원으로 컨센서스에 부합할 것으로 추정했다.

주 연구원은 “라면 수출 통계를 통해 여전히 글로벌 시장에서 불닭볶음면에 대한 높은 수요가 확인되고 있는 만큼 업종 내에서 가장 강한 실적 모멘텀을 이어갈 것으로 전망된다”고 말했다. 이어 “전 분기 대비 원·달러 환율이 하락했으며 마케팅 비용이 증가함에 따라 영업이익률은 전 분기 대비 1.0%포인트가량 하락하겠다”면서도 “여전히 24.3%에 달한다는 점에서 우려할 필요는 없다”고 강조했다.

주 연구원은 “하반기 밀양 2공장이 가동되기 시작하는 만큼 실적 모멘텀이 한층 더 강화될 것”이라며 “미국 관세 관련 우려가 일부 있으나 객단가가 높지 않아 수요 감소 현상은 크지 않을 것이며 높은 고객 충성도를 고려할 때 가격 인상을 통한 대응도 가능할 것”이라고 전망했다.