최영광 NH투자증권 연구원은 “카터스빌 설비 가동과 이에 따른 판매량 확대, AMPC 수취 금액 증가 등을 기반으로 2026년에도 이익 성장세를 이어갈 전망”이라며 “단기 공급부담은 확대됐으나 중장기 수급 밸런스 기대감은 여전히 유효하다”고 말했다.

(표=NH투자증권)

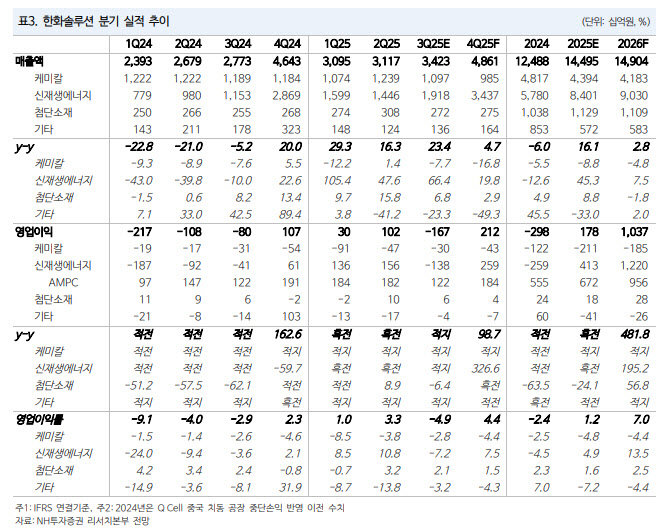

한화솔루션의 영업이익은 올해 1783억원에서 2026년 1조 374억원으로 개선세를 이어갈 것으로 전망했다.

한화솔루션은 4분기 중 미국 내 유일하게 밸류체인이 통합된 카터스빌 설비에서 양산을 시작해 2026년 1분기부터 판매를 본격화할 예정이다. 생산·판매 확대와 함께 AMPC(첨단제조생산세액공제) 수취 금액도 늘어날 전망이다.

탈중국 및 미국산 제품 수요 증가 기조가 더욱 강화됨에 따라 해당 설비에서 생산된 모듈에 대한 수요는 탄탄하리라고 예상했다.

미국 태양광 수요는 전력수요 증가세, ITC(투자세액공제, 30%) 일몰(2028년 예정) 이전 설치 수요 집중 등을 바탕으로 중장기적 강세를 이어갈 것으로 봤다. 최근 인도네시아 및 라오스발 미국향 수출이 급증하면서 단기 공급부담이 확대된 상황이지만, 2025년 말 해당 국가들에 AD·CVD 관세 예비판정이 발표될 예정이라는 점에 주목했다.

최 연구원은 “2026년에는 미국의 수입량이 재차 감소할 것으로 예상하며, FEOC 규제 실행에 따라 미국 내에서의 생산량도 감소하는 등 공급 부담은 점차 완화될 전망”이라고 강조했다.