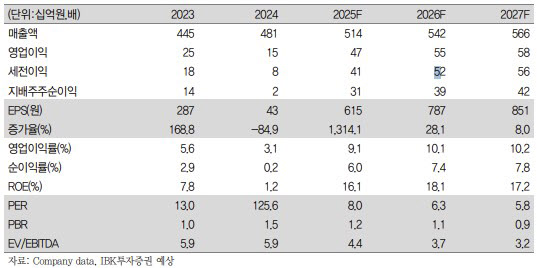

남성현 IBK투자증권 연구원은 이날 보고서에서 “교촌에프앤비의 2분기 실적은 당사 추정치를 하회했다”며 “매출액은 전년동기대비 10.7% 성장한 1261억원으로 부합했지만 영업이익은 93억원으로(흑자전환)으로 추정치 104억원을 약 10% 밑돌았다”고 설명했다.

이어 “매출액 대비 영업이익 성장이 제한된 이유는 윙제품 원산지를 국내산에서 태국산으로 변경함에 따라 일시적으로 가맹점 공급 단가를 낮추면서 수익성이 감소했기 때문”이라며 “전용유 한시적 할인 및 재고 환입도 있었다”고 분석했다.

남 연구원은 “2분기 마진율 하락에 따라 이익이 예상치를 하회했지만 지난해 적자를 감안하면 흑자 전환에 따른 의미는 크다”며 “가맹지역본부 직영전환 및 매출액 성장에 따른 이익 증가 규모는 약 184억원으로 펀더멘탈(기초체력)이 강화되고 있음을 증명했고 2분기 마진율 하락 원인이 단기적인 이슈에 그칠 가능성이 높기 때문”이라고 전망했다.

그러면서 “가맹점에 공급되는 전용유 및 윙제품 단가 인하는 상생의 차원으로 해석할 수 있다”며 “자영업 시장이 어려움을 겪는 과정에서 가맹점주와의 신뢰도를 높이고 지속 가능 경영을 위한 포석인 것”이라고 판단했다.

남 연구원은 “하반기 소비쿠폰 지급 및 가맹지역본부 전환 효과로 인해 이익 성장은 확대될 것”이라며 “이에 2분기 실적에 대한 우려는 해소될 전망”이라고 덧붙였다.