이지호 메리츠증권 연구원은 29일 “높아진 시장 지위를 고려 시 유상증자보다 SI, FI를 유치하는 방식이 효율적이었을 것이라는 아쉬움이 남는다”면서도 “그간 SI와의 시너지 효과 부재 및 FI 유치에 오랜 시간이 소요되는 점을 고려 시 빠른 증설 돌입을 위해 불가피한 선택이었다고 판단한다”고 말했다.

(표=메리츠증권)

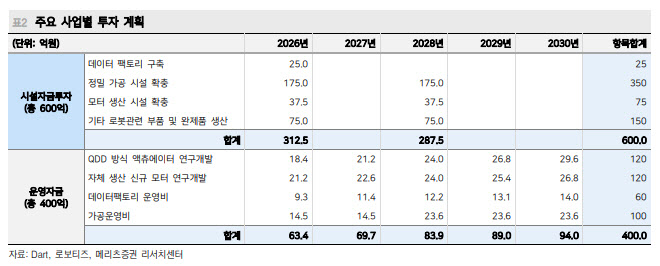

시설자금 600억원 중 약 80%는 우즈베키스탄 현지 생산시설 인수 및 신규 공장 건설에 사용될 예정이며 나머지 금액은 데이터 팩토리 구축, 정밀가공 및 모터 생산 시설 확충, 기타 로봇 관련 부품·완제품 생산에 사용될 예정이다.

운영자금 400억원은 QDD(Quasi Direct Drive) 방식의 액츄에이터 및 자체 생산 신규 모터 연구개발, 데이터 팩토리 및 가공 운영비로 사용될 예정이다.

이 연구원은 이번 증자의 주요 목적이 전방 산업 호조에 따른 액츄에이터 생산 Capa 추가 확보 및 부품 내재화율을 추가로 높여 중국 기업들의 저가 공세에 대응하기 위한 것이라고 평가했다.

로보티즈는 현재 마곡 소재의 제조시설만으로는 내년을 기점으로 풀 Capa에 도달할 것으로 전망되기 때문이다. 연평균 15% 이상의 매출액 성장세를 이어가기 위해서는 증설이 필수적인 상황으로, 증설의 효과가 2027년 상반기부터 확인되는 점을 고려할 때 증설 결정 시기는 적절하다고 판단했다.

또 부품-완제품-데이터 수집으로 확장하는 과정이 매우 긍정적이라고 평가하기도 했다. 양팔로봇(AI Worker) 및 협동로봇+가이드암(AI Manipulator + Leader Arm)은 Open AI향 납품이 논의될 정도로 물리 데이터 수집 플랫폼으로 활용 기대감이 높다는 게 이 연구원의 설명이다. 이를 자체적으로 배치해 자체적인 Physical AI 역량 확보 및 중장기 물리 데이터를 수집·가공·판매 역량 갖추는 점을 긍정적이라고 봤다.

다만, 이 연구원은 “훼손된 투자심리를 회복하기 위해서는 중국과 고강도 경쟁 구도 속에서도 꾸준한 액츄에이터 출하량 성장 증명 및 신제품(AI Worker, AI Manipulator) 수출 성과 증명이 필요할 것”이라고 강조했다.