김정찬 한국투자증권 연구원은 이날 보고서에서 “개인정보보호위원회가 전날 SK텔레콤에 과징금 1347억 9100만원을 부과하기로 했다”면서도 “주가는 기존 시장 예상과 유사한 수준으로 0.9% 하락에 그쳤고 더 내려갈 이유가 없다”며 이같이 밝혔다.

김 연구원은 “과징금 부과에 따라 3분기 순이익 적자가 가능한 상황”이라며 “지난 8월 요금할인에 따른 매출 차감과 위약금 면제 비용으로 큰 폭의 영업이익 감소가 예상되기 때문”이라고 전망했다.

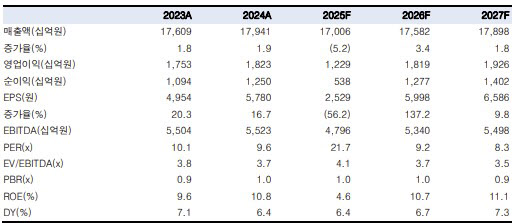

이어 “3분기 과징금을 반영해 2025년 순이익 추정치를 5384억원으로 16% 하향 조정한다”면서도 “높은 배당수익률(6.4%)과 2026년 실적 정상화를 고려 시 매수가 합리적 선택지”라고 강조했다.

김 연구원은 “시장에서는 여전히 배당 축소에 대한 설왕설래가 많은 상황”이라며 “SK텔레콤의 배당 정책은 연결 조정 순이익의 50% 이상 배당”이라고 설명했다.

그러면서 “올해 정보 유출 관련 비경상적 항목(고객감사패키지, 과징금, 위약금 면제 등 최소 8천억원)을 조정할 시 현금 배당 7640억원은 무리한 배당이 아니다”라면서 “올해 감익이 배당 축소의 명분으로 작용하기엔 무리가 있다”고 판단했다.

김 연구원은 “실제 현금 여력 확보도 중요한데 2분기 별도 매입채무 증가(6000억원), SKB 회사채 발행(7300억원) 등 유동성 확보가 진행 중”이라며 “1분기 카카오 지분 매각 사례처럼 현재 일시중단된 SK스토아 매각을 통해 향후 추가적인 현금 확보도 가능할 것”이라고 내다봤다.

아울러 “SK텔레콤이 배당을 축소했을 때 확보할 수 있는 현금은 최소 약 500억원, 최대 약 3000억원(3·4분기 배당 미실시)”이라며 “배당 축소에 따른 주주 신뢰도 타격에 비해 실제로 얻을 수 있는 실익은 크지 않다”고 분석했다.

김 연구원은 “최근 방송통신위원회 분쟁조정위원회가 결정한 연내 위약금 면제 직권조정결정은 법적 강제성이 없는 사항으로 실제 이행 가능성이 낮아 우려 요인이 아니다”라며 “당장 관측 가능한 리스크가 부재해 신뢰 회복과 함께 주가도 점진적으로 상승할 것”이라고 덧붙였다.