한승훈 신한투자증권 연구원은 “AI 웰니스 가전 신제품 출시를 시작으로 AI 기술 결합·신규 사업을 통한 성장성 부각이 기대된다”며 “자사주 소각 의무화, 국가대표 AI 주관사 업스테이지 지분 보유와 관련해 주목받을 가능성이 커 뉴스 플로우를 모니터링할 필요가 있다”고 말했다.

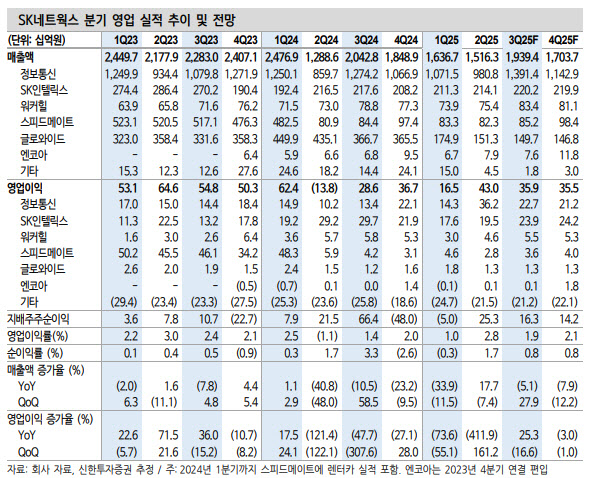

(표=신한투자증권)

다만, 운영 효율화를 통한 수익성 개선, 정보통신 및 워커힐 사업부의 우호적인 영업 환경을 바탕으로 연간 영업이익은 전년 대비 14.9% 늘어난 1309억원을 기록하리라고 예상했다.

7월 단통법 폐지로 정보통신 사업의 신규 단말기 판매량 반등이 예상되며 내년 연간 400만대 회복을 예상했다. 또 중국인 단체관광객 무비자 입국으로 인바운드 증가 가속화되며 워커힐 사업부 수혜도 기대된다고 봤다.

9월 예정인 AI 웰니스 브랜드 ‘NAMUH X’의 신제품 출시는 앞으로의 성장 가능성을 가늠할 중요 이벤트라고 주목했다. 내년 영업이익은 전년 대비 10.4% 증가한 1446억원, 영업이익률은 2%를 달성하리라고 전망했다.

한 연구원은 “전통적인 상사, 소비재 사업에서 AI 사업지주회사로 탈바꿈 진행하고 있다”며 “SK렌터카, SK인텔릭스 주방가전 등 비핵심 사업 정리로 사업 및 재무구조 혁신과 함께 기존 사업과 AI 기술의 접목, AI 관련 신규 사업 모델 확장·투자를 이어가고 있다”고 강조했다.

그는 또 “SK네트웍스의 현재 주가는 PER(주가수익비율) 16.9배, PBR(주가순자산비율) 0.5배로 부담 없는 가격. 예상 배당수익률은 5.7%로 매력적인 수준”이라고 덧붙였다.