하희지 현대차증권 연구원은 이날 보고서에서 “국내·북미 시장 내 경쟁 심화 및 마케팅 효율이 감소하면서 이익이 부진하다”며 “3분기 국내 신제품 출시 및 북미 실적의 유의미한 개선세를 확인하는 시점까지 보수적인 관점을 유지한다”며 이같이 밝혔다.

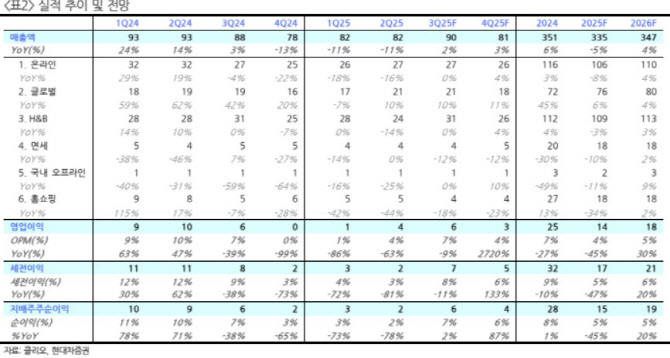

올해 2분기 클리오 매출액은 821억원, 영업이익은 35억원으로 전년 동기 대비 각각 11.3%, 63.2% 감소했다. 시장 컨센서스(전망치 평균)을 하회하는 수준이다.

하 연구원은 “국내·북미 시장 내 경쟁 심화로 매출이 축소했다”며 “협업 제품 출시, 프로모션 효율 부진에 따라 수익성이 부진했다”고 지적했다.

면세를 포함한 국내 사업 매출은 같은 기간 16% 감소했다. 하 연구원은 이에 대해 “전반적인 국내 채널이 부진한 가운데 H&B 채널 경쟁 심화에 따라 기초 매출이 감소했다”며 “홈쇼핑은 수익성 중심 개편으로 방송이 축소되며 매출이 전년 동기 대비 45% 줄었다”고 분석했다.

해외 매출은 이 기간 6% 감소했다. 하 연구원은 “북미 아마존 내 경쟁 심화에 따라 기초 매출이 감소했다”며 “일본은 세븐일레븐 트윙클팝 초도 물량 역기저로 전년 대비 매출이 15% 감소했으나 전분기 대비 12% 증가했다”고 설명했다.

3분기 매출액은 전년 동기 대비 2% 증가한 895억원, 영업이익은 같은 기간 9% 감소한 58억원으로 전망했다. 국내 매출은 4.6% 감소하는 반면 해외 매출은 8.3% 늘어날 것으로 봤다.

하 연구원은 “국내는 9월 H&B 신제품 효과가 기대된다”며 “면세, 홈쇼핑, 온라인이 각각 12%, 18%, 7% 감소할 전망이나 비효율 채널 정리를 통해 수익성이 일부 개선될 것”이라고 예상했다.

해외 사업에 대해서는 “북미 아마존 내 경쟁이 심화하며 큰 폭의 성장이 가시화되지 못한 상황”이라면서도 “9월 아마존 공동 개발 제품 출시가 예정돼 있고 올해 11월부터 내년 1월 사이에도 추가적인 제품 출시가 예정돼 있어 성공 여부에 따라 추가적인 성장이 기대된다”고 내다봤다.

그러면서 “일본이 현재 치크 제품 중심으로 성장을 지속하고 있으며 수익성 개선 또한 고무적”이라며 “하반기 클리오와 페리페라 중심의 신제품 출시로 매출이 26.3% 성장할 것”이라고 덧붙였다.