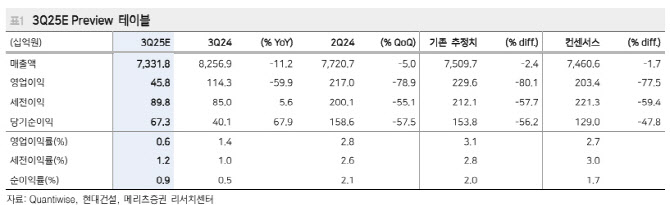

문 연구원은 “3Q25(3분기) 연결 영업이익은 458억원(전년 동기 대비 59.9%↓)을 기록하며 컨센서스(2034억원)를 하회할 전망”이라며 “현대엔지니어링이 폴란드 석화 플랜트 현장에서 1700억원의 본드콜을 요구 받아 판관비가 상승한다. 4Q24(4분기)에 이어 중동 플랜트 현장에서 공기 연장(내년 상반기까지 연장)에 따른 추가적인 비용 반영이 있었다”고 부연했다.

이어 “일부 국내 현장 준공 시 원가율 상승으로 건축 GPM(매출총이익률)이 이전 분기 대비 하락할 전망”이라며 “수주, 주택 착공은 순조롭다. 각각 연간 목표의 82%, 89%를 달성했다”

다만 실적 불확실성이 커지고 있다며 “4Q25(4분기) 실적도 예상 대비 부진할 가능성이 높다. 현대엔지니어링이 말레이시아 발전 플랜트 현장으로부터 요구받은 본드콜 관련 비용 반영이 예상되며, 공사 중인 다른 해외 현장에서 추가적인 비용이 반영될 가능성도 배제할 수 없다”고 지적했다.

그는 “원전 수주는 1Q26(내년 1분기)부터 성과가 도드라질 전망이다. 불가리아 코쥴듀로이 원전은 1Q26 EPC(일괄도급) 계약이 예상되며, 일정상 불확실성이 있으나 미국 대형 원전 프로젝트의 FEED 계약도 1Q26부터 기대할 수 있다. 미국 펠리세이드 SMR 초기 공사 수주도 4Q25 중 예상된다”고 덧붙였다.