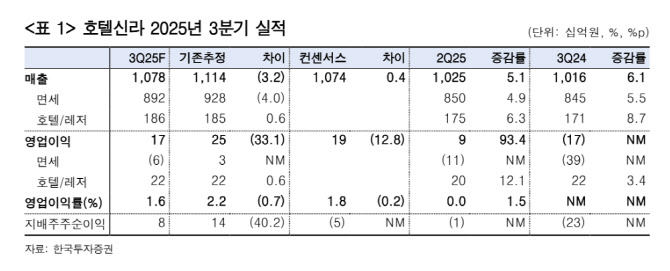

호텔신라는 9월 18일 공시를 통해 DF1(향수, 화장품/주류, 담배)의 영업중단을 결정했다. 현재 호텔신라는 DF1과 DF3(패션, 액세서리, 부띠끄)를 운영 중이며 DF1 권역을 2026년 3월 17일까지만 영업할 계획이다. 김 연구원은 “호텔신라는 홍콩과 싱가포르 공항에서도 면세점을 영위하고 있기 때문에 DF1 철수가 호텔신라의 화장품/향수의 바잉파워 하락으로 이어지지는 않을 것”이라며 “DF1 철수를 통해 호텔신라는 올해 784억원의 실적 개선이 가능할 걸로 전망한다”고 말했다.

다만, 추가적인 주가 상승에는 면세 산업 업황 개선이 필요하다는 조언이다. 그는 “올해 대비 내년에 회사의 전방 산업 환경이 나빠지지 않는다는 점은 분명하다”면서 “인바운드가 꾸준히 증가하고 있기 때문에 호텔산업은 안정적인 실적을 이어간다”고 말했다.

특히 호텔신라가 영위하는 호텔 특성상(5성 호텔, F&B 매출 비중이 큼) 인바운드 증가로 인한 큰 폭의 객단가 상승은 기대하기 어렵다는 점과 매출 내 면세 매출 비중이 높다는 점을 고려 시 유의미한 주가 상승을 위해서는 면세 산업의 업황 개선이 필수적이라는 설명이다.

특히 지난달 29일부터 중국인 단체관광객 무비자 입국 정책이 시행되고 있다. 중장기적인 관점에서 중국인 단체 관광객의 증가 추세와 중국 화장품 산업의 개선 등을 눈여겨 보며 호텔신라에 대한 업사이드 리스크를 판단해야 한다고 김 연구원은 전했다.