강시온 한국투자증권 연구원은 “단기 주가 조정으로 밸류에이션 부담이 완화된 가운데(12MF PER 27배), 4분기 성수기 진입과 2026년 유럽 및 신제품(EBD) 매출이 온기 반영되는 점을 고려하면 실적 성장성이 다시 강화될 것”이라고 말했다.

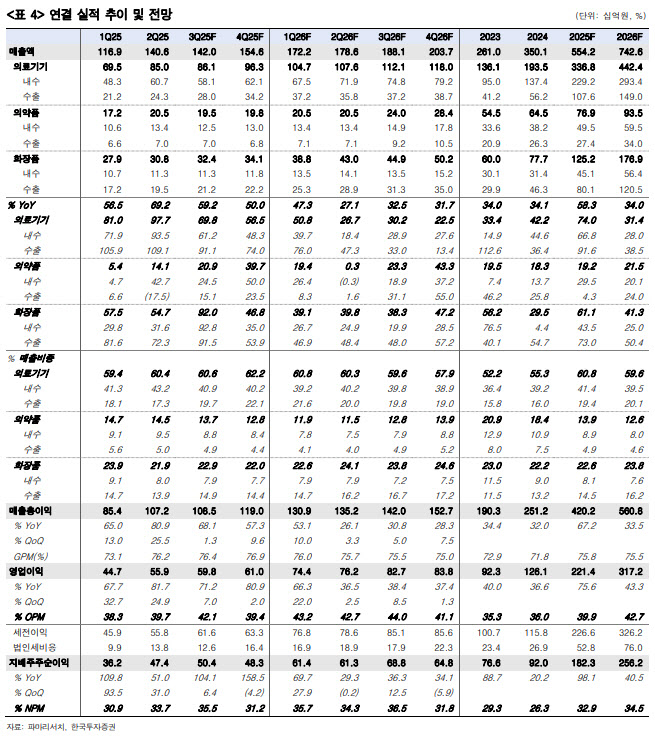

(표=한국투자증권)

의료기기 내수는 전 분기 대비 4.4% 감소한 581억원으로, 10개 분기 만에 처음으로 전 분기 대비 감소가 예상된다. 상반기 가파른 성장으로 높아진 기저에 더해 휴가철 피부과 방문 감소, 전공의 파업 종료로 일부 피부과 페이닥터가 병원으로 복귀해 인력 공백이 겹치며 7~8월 리쥬란 출고가 일시 감소한 것으로 추정한다.

수출은 리쥬란의 기존국 판매 확대와 중동 초도 물량을 반영해 일본 화장품 및 미국 도포용 제품 호조로 의료기기와 화장품 모두 전 분기 대비 성장세를 유지할 것으로 봤다.

영업이익은 2분기에 반영된 TV 광고비 50억원이 제외되며 광고비 감소로 영업이익률이 42.1%로 상승할 것으로 전망했다.

파마리서치는 3분기 실적에 대한 눈높이 하향과 특정 섹터로의 수급 쏠림 영향으로 주가는 고점 대비 약 20% 조정받았다. 다만 3분기 실적 우려는 이미 9~10월 주가 조정에 상당 부분 반영된 것으로 판단하며, 이제는 4분기 실적에 주목할 시점이라는 게 강 연구원의 판단이다.

피부과 의료진의 충원이 진행됨에 따라 9월부터 리쥬란 출고량이 회복된 것으로 파악되며, 외국인의 피부과 소비 금액은 9월 1150억원으로, 전년 동기 대비 81% 늘었다. 지난 4월 이후 최고치를 재차 경신하기도 했다.

또 4분기는 계절적 성수기 구간으로, 과거에도 내수 의료기기 매출이 전 분기 대비 두자릿수 성장을 기록하는 계절적 패턴을 보여왔다. 수출은 4분기 Vivacy를 통한 유럽 초도 물량이 반영될 예정이며, 첫해 MOQ(최소 주문 수량) 100억원을 고려해 약 20억~30억원이 4분기에 반영될 것으로 가정했다.