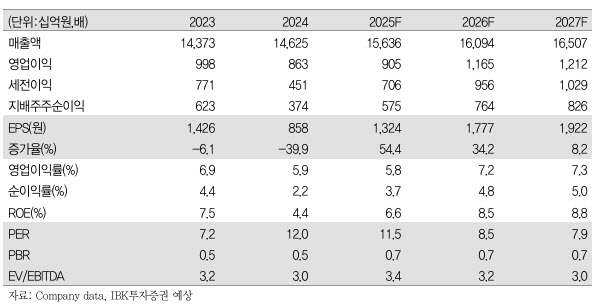

그는 “희망퇴직 직군별 구성 및 지급 조건을 고려하면 희망퇴직 비용은 약 1500억원으로 추산되며, 내년 500억~600억원 수준의 인건비 절감효과가 예상된다”고 덧붙였다.

김 연구원은 “부문별로, 모바일 수익은 1조 7063억원(5.3%↑)으로 전망된다. 경쟁사 이탈 고객 유입 효과가 온전히 반영되며 2분기 대비 증가폭이 컸을 것으로 보인다”며 “스마트홈(IPTV·인터넷·기타) 수익도 6743억원(3.6%↑)으로 견조한 성장세가 이어졌을 것으로 예상된다”고 분석했다.

이어 “희망퇴직으로 인한 3분기 실적 부진은, 이후 인건비 절감 효과와 지난해 경쟁사의 희망퇴직 사례를 고려하면 주가에 부정적인 영향이 제한적일 것으로 전망된다”며 “7월 단통법 폐지 이후 갤럭시Z폴드7, 아이폰17 등 핸드폰 신제품이 출시됐지만 현재까지 시장의 경쟁 강도는 우려 대비 양호한 것으로 판단된다. 내년 영업이익이 1조 1654억원으로 올해 대비 28.7% 증가할 것으로 예상한다”고 덧붙였다.