(표=자본시장연구원)

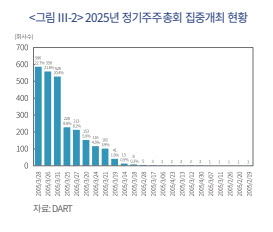

이에 따라 주주들이 회사의 결산서류와 주총 안건을 사전에 검토할 시간이 지나치게 짧다는 지적이 나온다. 경제협력개발기구(OECD) 역시 한국의 사전 통지 기간이 회원국 중 가장 짧은 편이라고 평가했다. OECD 자료에 따르면 사전 통지 기간이 22일 이상인 국가는 39%, 15~21일 51%, 15일 미만은 한국을 포함한 10%에 불과하다.

황현영 자본시장연구원 연구위원은 “우리나라는 주총 개최일이 특정 기간에 몰린 상태에서 소집통지·사업보고서 공시 시기가 늦어 기관 투자자들도 일주일 안에 수백개의 회사를 분석해야 하는 상황”이라며 “주주들이 회사의 결산서류와 주주총회 안건에 대해 사전에 충분히 검토할 수 있도록 제도 개선이 필요하다”고 주장했다.

주총 이후 공시도 투명성이 낮다는 지적이 이어졌다. 국내 상장사는 주총 결과를 ‘가결·부결’ 정도로만 공개하지만, 미국·영국·일본 등 주요국은 각 안건의 찬반 비율을 의무적으로 공시한다. 특히, 이사 선임·보수 등 핵심 안건에서 주주의 의사를 정확히 파악하려면 찬반 비율 공개가 필수라는 게 보고서의 설명이다.

의결권 기준일을 대부분 결산일인 12월 31일로 고정하는 관행도 문제다. 지난해 기준 유가증권시장에선 89.8%, 코스닥 시장에선 69.6%가 해당한다. 주총일과 최대 3개월의 괴리가 발생해 실제 주주와 의결권 행사자가 불일치하는 ‘공의결권’ 현상이 발생할 가능성이 크기 때문이다. 보고서는 기준일을 주총일에 더 근접하도록 단축해야 한다고 제안했다.

배당과 관련해선 형식적 제도 개선에도 실질적 변화가 미미하다는 평가가 제기됐다. 배당기준일을 이사회 결의로 정할 수 있도록 한 뒤 이를 변경한 기업 비중이 절반을 넘어섰지만, 실제 배당을 시행한 기업의 61.5%(유가증권)·90.9%(코스닥)가 여전히 12월 31일을 기준일로 지정하고 있었다.

배당 결정 공시가 주총 6주 전 주주제안 기간을 넘겨 이뤄지는 사례도 많아 ‘깜깜이 배당’ 문제가 해소되지 않는다는 문제도 여전했다. 주총 6주 전에 배당 결정을 공시한 회사는 유가증권시장은 44.6%(251개사), 코스닥 시장은 41.6%(251개사)에 불과했다 보고서는 주총 6주 전 배당 관련 정보를 의무적으로 공시하도록 제도화해야 한다고 제언했다.

이사 보수도 ‘총한도 승인’ 중심의 형식적 구조가 유지되고 있는 것으로 나타났다. 승인받은 한도 대비 실지급률은 유가증권시장 49.3%, 코스닥 42.4%로 절반에 미치지 못해 주주의 실질적 견제 기능이 약하다는 평가다. 보고서는 확정급여·상여·주식보상·기타 보수 등을 구분해 승인받고, 계열사 보수까지 합산 공시하는 등 투명성을 높여야 한다고 강조했다.

황 연구위원은 “주총 제도가 개선돼야 이사의 주주 충실 의무가 현장에서 실질적으로 작동할 수 있다”며 “제도 개선은 기업 지배구조에 대한 신뢰를 높이고 시장 평가 개선으로 이어져 ‘코리아 디스카운트’ 해소에도 기여할 수 있고, 이는 주주 권익 강화와 기업가치 제고라는 두 목표를 동시에 달성할 수 있는 중요한 기반이 될 것”이라고 말했다.