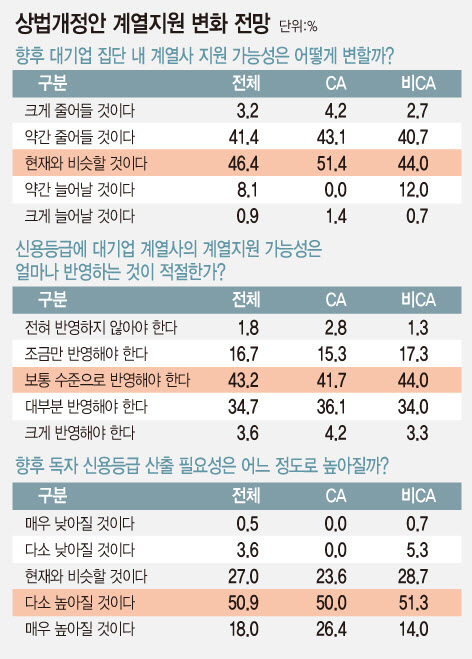

36회 신용평가 전문가 설문(SRE: Survey of credit Rating by Edaily)에 참여한 222명의 크레딧시장 전문가들은 향후 대기업 집단 내 계열사 지원 가능성이 어떻게 변할 지를 묻는 질문(매우 줄어들 것이다 1점~매우 늘어날 것이다 5점)에 2.62점을 줬다. 103명(46.4%)은 현재 수준을 유지할 것으로 봤지만 이에 버금가는 99명(44.6%)은 계열지원 가능성이 줄어들 것으로 내다봤다. 직군별로는 크레딧애널리스트(CA)가 2.51점, 채권브로커와 투자은행(IB) 등을 포함한 비(非) CA가 2.67점을 주면서 CA일수록 계열지원 축소 가능성을 더 높게 점쳤다.

시행을 1년여 앞둔 상법개정안은 이사회와 기업 지배구조 운용에 근본적인 변화를 예고하고 있다. 이번 개정은 △이사의 주주에 대한 충실의무 명시 △상장회사 사외이사의 ‘독립이사’ 변경 및 비율 확대 △감사위원 선출 시 대주주 및 특수관계인의 ‘합산 3%룰’ 강화 △대규모 상장회사의 전자주주총회 의무화 등을 주요 골자로 한다. 이사의 충실의무는 이제 회사 뿐 아니라 모든 주주를 포괄한다. 기존에는 경영진이 회사 이익만을 중점적으로 보호했다면 앞으로는 개별·소수 주주의 이익과 권리까지 실질적인 고려 대상이 된다.

이때 모회사의 계열지원은 논란의 여지가 크다. 경영진의 투자 및 자금조달, 자회사 구조조정, 인수합병(M&A) 등 다양한 의사결정에 대해 소액주주나 행동주의펀드의 반발 가능성이 더 높아져서다. 특히 지배주주와 일반주주 간 이해 충돌, 합병·분할, 조직개편 이슈에서 형사 책임 등 법적 리스크가 커질 수 있다. 더 이상 대주주 마음대로 계열 지원이 어려워질 수밖에 없다.

SRE자문위원은 “계열지원 가능성은 투자할 때 가장 많이 보는 지표지만 앞으로는 상법개정으로 달라질 여지가 커졌다”며 “임의적 계열지원은 배임죄로 처벌받을 위험이 있어 모기업들도 유사시 자금 지원을 결정할 때 주의할 수밖에 없다”고 설명했다. 또 다른 SRE자문위원은 “앞으로 독립이사들이 많이 생길 텐데 부실한 자회사에 계열지원하라는 내용에 선뜻 동의할 수 있을까 싶다”며 “앞으로 계열사 지원을 아예 못 하게 될 수도 있다고 본다”고 밝혔다.

과거 대기업 집단은 위기에 처한 자회사를 돕기 위해 모회사나 계열사들이 힘을 모아 전폭적인 지원에 나섰다. 삼성전자는 2023년 반도체 한파를 겪으며 삼성디스플레이에서 운영자금 20조원을 차입했고, 2024년에도 배당을 통해 조(兆) 단위 자금을 챙겼다. SK이노베이션 역시 핵심 배터리 자회사인 SK온을 살리기 위해 수조원의 자금을 지원했고, 상대적으로 재무 구조가 탄탄한 SK엔무브를 SK온에 합병시키기도 했다. 실적 부진에 빠진 LG디스플레이를 돕기 위해 모회사인 LG전자가 유상증자나 장기 차입금을 제공하고, LG유플러스가 LG디스플레이 소유 부동산을 사준 것도 대표 사례다.

이 같은 관행은 대기업 집단 내 계열사들의 신용등급에도 영향을 줬다. 신용등급에 대기업 계열사의 계열지원 가능성을 얼마나 반영하는 것이 적절한지를 묻는 질문에 ‘보통 수준으로 반영해야 한다’라는 답변이 전체의 43.2%(96표), ‘대부분 반영해야 한다’는 답변이 34.7%(77명), ‘크게 반영해야 한다’는 답변은 3.6%(8명)으로 과반 이상이 계열지원 가능성을 신용등급에 반영해야 한다고 응답했다. SRE자문위원은 “상법개정안 시행 시 축소 가능성엔 동의하면서도, 대기업 집단 내에 속해 있다면 어느 정도 안전판을 해줄 것이란 믿음이 여전한 것”이라고 설명했다.

통상 신용평가사들은 대기업 집단 소속일 때 계열사의 비경상적 지원 가능성을 등급에 반영한다. 한국기업평가의 경우 계열 내 핵심 계열사 여부와 계열과의 통합도, 지원의 실행가능성 등을 평가 요소로 계열의 지원의지 수준을 측정해 회사별로 차등적으로 유사시 계열 지원가능성을 반영한다. 일반적으로 대기업 집단에 속한 기업은 개별 기업이 가진 독자 등급에 플러스(+) 노치(Notch)를 적용받는다. 극장 문화의 둔화로 경쟁력을 잃었다는 평가를 받는 CJ CGV(A-, 긍정적)의 등급엔 CJ라는 대기업 집단의 지원 가능성이 반영된 셈이다.

이같은 ‘보호막’은 대기업 집단을 빠져나가는 즉시 걷힌다. 실제 롯데손해보험(JKL파트너스), SK렌터카(어피니티에쿼티파트너스), SK스페셜티(한앤컴퍼니), 리뉴어스(콜버그크래비스로버츠(KKR)) 등은 롯데그룹과 SK그룹에서 사모펀드(PEF) 운용사로 매각된 후 신용등급 하향 조정 및 하향 조정 검토 대상에 등재됐다. 대주주 변경으로 계열지원 가능성이 사라지면서 플러스 적용되던 것이 사라지면서 등급 하향 조정이 불가피해져서다.

◇ “독자 신용등급 필요하다” 과반 이상 차지

상황이 이렇다 보니 시장에선 독자 신용등급을 산출해달라는 목소리도 커지고 있다. 향후 독자 신용등급 산출의 필요성이 어느 정도로 높아질 지를 묻는 질문에 응답자의 절반이 넘는 113명(50.9%)은 ‘다소 높아질 것이다’를 선택했다. ‘매우 높아질 것이다’를 답한 이도 40명(18%)으로 적지 않았다. ‘매우 낮아질 것이다’, ‘다소 낮아질 것이다’를 택한 이는 9명(4.1%)에 불과하다는 점도 크레딧 시장 참여자들이 독자 신용등급의 필요성을 높게 보고 있다는 방증이다.

과거에도 유사시 계열지원이 시행되지 않아 크레딧 이벤트로 번진 사례도 적지 않았다. 2014년 KT ENS의 회생절차, 2015년 포스코플랙텍의 워크아웃 당시 모기업인 KT와 포스코가 지원에 나서지 않으면서 신평사들은 계열 전체의 지원 가능성을 전면 재검토하기도 했다. 상법 개정에 따라 이 같은 사례가 늘어날 수 있기에 투자자들의 정보 왜곡을 방지하는 차원에서 독자 신용등급을 산출해 병기하는 방안 등이 대안으로 나오고 있는 상황이다.

다만 신평사들은 상법개정안 통과에도 신용평가기준 변경에 대해선 신중한 태도를 취하고 있다. 모기업의 자회사 지원이 반드시 회사 또는 주주의 이익을 침해하는 행위로 볼 수는 없다는 취지에서다. 김경무 한기평 실장은 “상법 개정이 계열지원에 부정적 효과를 가져올 것이라는 점은 부인할 수 없다”면서도 “계열 내 중요도와 계열과의 통합도가 높은 회사의 경우 지원의지가 높게 유지돼 유사시 계열지원 가능성 반영에 별다른 변화가 없을 것”이라고 설명했다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]