조수홍 NH투자증권 리서치센터장은 18일 서울 여의도에서 열린 ‘NH 리서치 포럼’에서 “올해에 이어 내년에도 주식시장의 기대수익률이 다른 자산군 대비 높을 것”이라고 말했다. 그는 △반도체 중심의 이익 성장세 △한국 자본시장 정상화 정책 △미국 기준금리 인하 여력 등을 근거로 연간 기준 코스피가 5500까지 상승 여력이 있다고 전망했다.

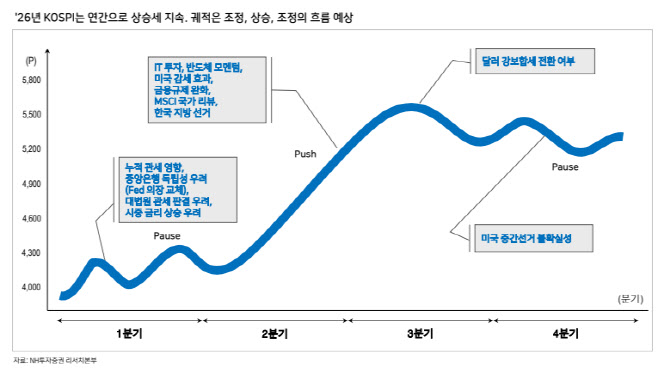

내년 코스피 흐름 전망 (표=NH투자증권)

조 센터장은 최근 시장에서 제기된 AI 거품론에 대해 선을 그었다. 국내총생산(GDP) 대비 민간 AI 투자 비중이 과거 인터넷 사이클에 비해 낮은 데다 빅테크 기업의 대규모 투자계획을 고려해도 과도한 수준이 아니라는 이유에서다. 텍스트에서 이미지·비디오 생성으로 확장되는 추론 수요 증가를 고려하면 2028년까지 AI 관련 산업에서 공급 부족이 이어지리라고 봤다.

그는 유동성 전망에 대해선 “미국 연방준비제도(FeD)의 기준금리 인하 흐름이 이어지고 양적 긴축(QT) 종료 시점도 가까워졌다”며 “미국 감세안과 각국의 확장적 재정 기조가 겹치면서 글로벌 유동성 증가세는 2026년에도 이어질 것”이라고 진단했다. 원·달러 환율은 “1400원대가 ‘뉴 노멀’에 가깝다”며 순 대외자산 확대와 구조적 달러 수급 변화를 근거로 제시했다.

그는 이를 바탕으로 내년에도 코스피 강세 흐름이 이어지리라고 보면서 반도체·전력기기·조선·방산 등 기존 주도 업종의 상승 흐름이 지속되리라고 예상했다. 여기에 AI 사이클 수혜 기업, 생산적 금융 전환과 거버넌스 정책 개선의 수혜가 예상되는 이른바 ‘다크호스’ 업종으로 투자 범위가 확장될 것으로 내다봤다.

코스닥 시장에 대해선 내년이 ‘반전의 해’가 될 수 있다고 기대했다. 조 센터장은 “올해 코스닥 시장이 코스피 대비 부진했지만, 내년엔 반전 가능성이 크다”고 전망했다. 그는 “정부의 생산적 금융 전환 의지와 국민성장펀드 유입 등으로 벤처·중견기업의 자금 조달 환경이 크게 개선될 것”이라며 “바이오·벤처 업종을 중심으로 투자 매력이 높아질 것”이라고 말했다.

◇“AI가 경기 사이클을 다시 쓴다”…내년 단기 조정 후 회복

이날 이어진 발표에선 AI 투자가 경기 사이클 자체를 재편하는 구조적 흐름이라는 데 의견이 모였다. 안기태 NH투자증권 연구원은 거시경제 전망 발표에서 “지금의 사이클은 산업이 경기를 끌고 가던 1990년대 인터넷 투자 사이클과 가장 비슷하다”며 “AI 관련 투자 규모가 미국 GDP의 약 1.5% 수준인데, 이는 1990년대 중반(1995~1996년) 단계와 유사하다”고 설명했다.

안 연구원은 AI 산업이 공급과잉 우려나 ‘오버 캐파(Over Capacity)’ 구간과는 거리가 있으며, 기업 부채 부담도 제한적이라고 봤다. 그는 “미국 기업의 자기자본 대비 부채비율은 18% 수준으로 1990년대(30%대)보다 낮고, 대부분 장기·고정금리 부채라 금리 충격도 제한적”이라고 말했다.

김병연 NH투자증권 연구원은 올해 글로벌 금융시장을 ‘구조적 양극화’라는 관점에서 해석해야 한다고 강조했다. 그는 올해 자산시장의 강세를 두고 “단순 금융억압(financial repression) 현상이라 보기보다 AI·반도체·전력 인프라 같은 AI 가치사슬 산업과 전통 산업 간 격차가 구조화된 결과”라고 설명했다.

그는 “GDP 비중이 큰 금리 민감 산업(주택·광업·제조업 등)의 침체 리스크 억제를 위해 연준의 금리 인하는 불가피하다”며 “연준이 고밸류의 AI 산업을 용인할 수밖에 없는 배경”이라고 진단했다. 이에 따라 미국 장기금리는 박스권, 단기금리는 하락하는 흐름이 나타나고 있으며, 장·단기 스프레드 확대 국면에서 금융·IT·경기민감 업종이 강세를 나타내리라고 봤다.

내년 시장 흐름에 대해선 단기 조정 후 완만한 회복을 예상했다. 그는 “1분기는 물가 변동과 연준 의장 교체, 관세 판결 등으로 변동성이 커질 수 있다”면서도 “AI 설비투자 사이클이 꺾이지 않는다면 조정은 ‘매수 기회’가 될 것”이라고 말했다. 이어 “2분기는 국내 지방선거·MSCI 리뷰 등 수급 요인이 긍정적”이라며 “하반기엔 달러 강도와 미국 중간선거 결과가 핵심 변수가 될 것”이라고 전망했다.