김현수 상상인증권 연구원은 보고서에서 “삼성화재는 비손해율 관리와 손익 중심의 신계약 운용, 보수적 투자와 높은 K-ICS로 대표되는 ‘안정성 지향’ 체질을 갖춘 국내 최상위 손해보험사”라며 “장기·자동차·일반보험 포트폴리오를 균형 있게 운영하며 요율정책과 리스크 관리의 선순환을 통해 변동성이 높은 구간에서도 순이익을 안정적으로 방어하는 데 강점이 있다”고 평가했다.

이어 그는 “일관된 주주환원 정책(배당성향 상향 기조)과 해외법인 확장 옵션(캐노피우스 지분 21% 추가 취득)은 중기 성장을 이끈다”며 “국회에서 추진 중인 배당소득 분리과세 강화 논의까지 고려하면 개인주주 친화적 매력은 더욱 확대될 전망”이라고 분석했다.

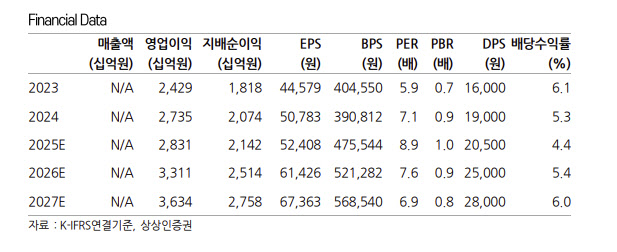

3분기 실적은 컨센서스에 부합했다. 삼성화재의 3분기 순이익은 5380억원을 기록했다. 이에 대해 김 연구원은 “보험손익은 예실차 악화와 자동차 부문의 적자 전환으로 둔화됐으나 주식 및 대체투자 평가이익과 이자수익 확대로 투자손익은 견조했다”고 설명했다. 9

월 말 보유 CSM(계약마진)은 15조원으로 전분기 대비 순증했다. 김 연구원은 “위험손해율 상승에 따른 4분기 CSM 조정이 확대될 수 있어 회사는 심사 강화와 요율 인상 준비를 병행 중”이라고 전했다.

자본여력 또한 업계 최상위 수준을 유지 중이다. 삼성화재의 K-ICS 비율은 275.9%로 집계됐으며, 배당성향은 40%에 근접한 수준으로 유지되고 있다.

김 연구원은 “2026년에는 요율 조정 효과가 점진적으로 반영되고, 4분기 캐노피우스 추가 지분 취득(총 40%)에 따른 지분법 이익이 성장세를 더할 전망”이라며 “운용자산 확대에 따른 이자수익 증가와 금융시장 정상화에 따른 평가이익 개선이 맞물리며 투자손익의 추가 증대도 기대된다”고 강조했다.