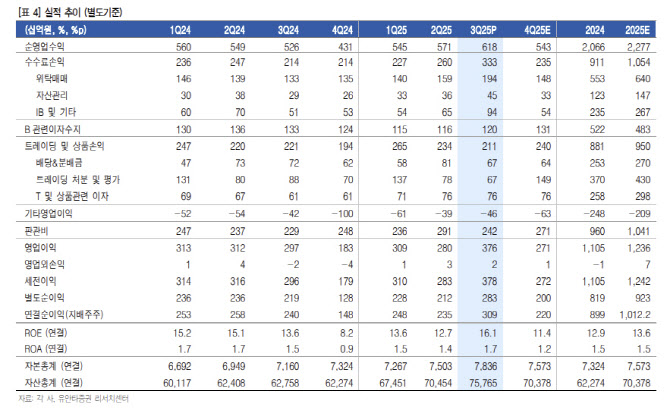

삼성증권의 3분기지배주주순이익은 3092억원으로 컨센서스를 21.8% 상회했다. 우도형 유안타증권 연구원은 “컨센서스 상회는 트레이딩 손익을 제외한 나머지 부문의 양호한 실적 달성에 기인한다”며 “위탁매매 수수료는 거래대금 상승에 따라 전분기 대비 21.9% 상승했다”고 밝혔다.

이어 “IB 및 기타수익은 전분기 대비 45.6% 증가하였는데 인수금융 관련 대형 딜 발생으로 인한 구조화금융 수수료 수익 증가에 기인한다”며 “브로커리지 이자수익 역시 거래대금 증가로 전분기 대비 3.6% 증가한 수준을 기록했다”고 했다. 아울러 “트레이딩 및 상품손익은 전분기 대비 10.1% 감소하였는데 채권금리 상승에 따른 채권평가이익 감소에 기인한다”고 덧붙였다.

배당수익률은 5% 수준을 전망했다. 우 연구원은 “삼성증권은 주주환원정책으로 연결기준 배당성향 35% 이상을 발표한바 있으며 2025년 연말 배당성향 35.3% 기준 주당배당금은 4000원이 예삼됨에 따라 배상수익률은 5.1%가 기대된다”고 밝혔다.

4분기에도 거래대금 수혜가 기대된다는 전망이다. 우 연구원은 “10월 국내 일평균 거래대금은 40조 3000억원으로 3분기 일평균거래대금 25조 8000억원을 크게 상회하고 있으며 11월 역시 양호한 거래대금 수준을 보이고 있다고 판단된다”며 “해외 거래대금 역시 10월 크게 증가하였으며 4분기 브로커리지 수익은 양호할 전망”이라고 했다. 이어 “이에 따라 순영업 수익 중 브로커리지 비중이 비교적 높은 삼성증권의 수혜가 예상된다”고 밝혔다.