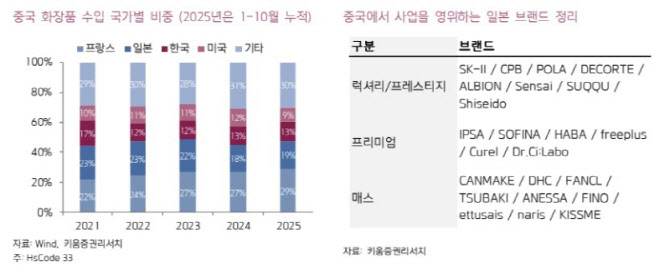

이어 “올해 1~10월 기준 중국 화장품 수입국 비중은 프랑스·일본·한국 순으로 한국이 일본의 바로 아래에 위치한다”며 “일본 브랜드들은 럭셔리부터 매스까지 포지션이 매우 넓어 수입 금지가 시행될 경우 상당한 규모의 대체 수요가 발생할 수 있다”고 전망했다.

조 연구원은 “만약 중국의 수입 제한 정책이 현실화할 경우 화장품 연구·개발·생산(ODM) 업체의 수혜 폭이 가장 클 것으로 전망한다”며 “최근 중국 내 로컬 브랜드에 대한 선호가 크게 높아지고 있어 일본 제품 공백 발생 시 로컬 브랜드의 점유율 확대 가능성이 높은데, 이 경우 중국 내 생산 기지를 보유한 업체들의 수주 증가가 기대된다”고 분석했다.

이어 “일본 브랜드들이 리스크 분산 차원에서 생산지를 중국 또는 한국으로 조정할 가능성도 존재한다”며 “이 경우 국내·중국 ODM 법인 모두 대량 주문 확보→외형 성장→수익성 개선 이어질 수 있어 실적 업사이드가 열릴 수 있다”고 내다봤다.

조 연구원은 “ODM 중에서는 코스맥스의 수혜 가능성이 가장 크다”며 “중국 사업 비중이 업계 내 가장 높고 최근 국내·중국 법인은 소규모 주문 증가 및 물량 감소로 수익성이 둔화됐다. 이런 상황에서 대량 수주는 외형과 이익률 반등을 동시에 만들어낼 수 있는 변수”라고 말했다.

그러면서 “전일 주가 기준 선행 주가수익비율(PER)이 약 10배 수준으로 밸류에이션 매력도 높기 때문에 지금이 매수 타이밍”이라고 강조했다.

브랜드사 중에서는 아모레퍼시픽을 제시했다. 조 연구원은 “그동안 효율화 작업을 통해 비용구조가 크게 개선된 상태”라며 “중국 매출이 소폭만 회복돼도 이익 레버리지가 빠르게 나타날 수 있다”고 전망했다.

이어 “현재 선행 PER 약 25배로 적정 범위에 위치하지만 일본 브랜드 공백이나 정책 변화로 반사 수요가 유입될 경우 주당순이익(EPS) 상향 및 주가 레벨업 가능성도 충분하다”고 강조했다.