이어 “정부 주도로 석유화학 산업 구조조정이 이뤄지고 있는 만큼 SK어드밴스드의 구조조정도 기대할 수 있다. 이러한 변화들은 동사의 이익 안정성을 더욱 강화시켜줄 수 있다”고 내다봤다.

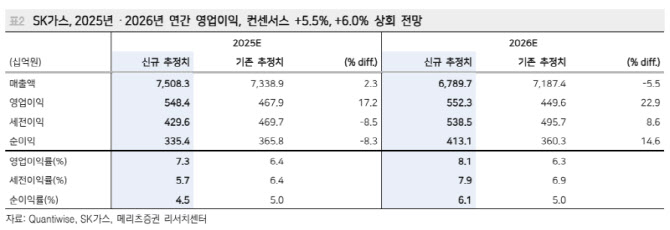

그는 “2025년 연결 영업이익은 5484억원(전년 동기 대비 91.0%↑)을 기록하며 역대 최고 이익을 기록할 전망이다. 2025년 본격 가동한 울산GPS가 1942억원을 기록하며 시장 기대치를 웃도는 이익을 기록할 전망”이라며 “2026년에는 SMP 하락과 하반기 새울 3호기 가동에 따른 이용률 하락 등 발전 부문 감익 예상하나 트레이딩 이익 확대로 전사 영업이익은 견조할 것”이라고 예상했다.

문 연구원은 “LPG에서 LNG로 트레이딩 영역이 넓어지고 있다. 2024년 울산GPS(1.2GW)가 가동하면서 LNG 공급을 시작했다”면서 “또한 SK케미칼 보유 MU는 2025년 11월부터 300MW의 발전소를 신규 운영하는데, 이에 대한 LNG 공급도 동사가 담당한다”고 설명했다.

그러면서 “이외에 국내 LNG 발전 자산에 대한 지분 투자를 통해 LNG 공급을 지속적으로 늘려나갈 계획이다. 장기적으로는 KET의 벙커링 전용 부두를 이용한 LNG 벙커링 사업에도 주목한다. 2027년 말 본격 사업 진출 예정”이라고 덧붙였다.