앞서 세미파이브는 공모가격 산정 과정에서 선정된 비교기업군(피어그룹)과 직접적인 적정 가치 비교가 어렵다는 지적을 받았다. 결국 회사는 금융감독원으로부터 증권신고서 정정 요청을 받아 정정신고서를 제출했다.

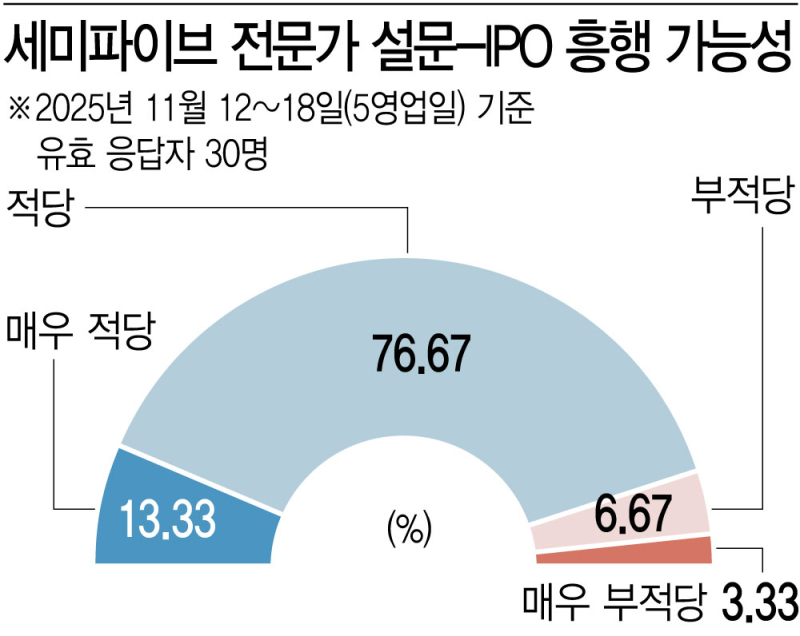

이데일리가 지난 12일부터 18일까지 5 영업일 동안 펀드매니저·애널리스트 등 시장참여자를 대상으로 ‘IPO 전문가 서베이’를 진행한 결과 유효응답자 30명 중 27명이 세미파이브 IPO 흥행을 점쳤다. 이중 10명 중 8명이 IPO 흥행에 ‘긍정적’이라 답했고, 나머지 1명이 ‘매우 긍정적’이라 내다봤다.

세미파이브 IPO 흥행을 예견한 대다수 관계자가 반도체와 인공지능(AI) 등 성장주 열기가 높아 일반·기관투자자 관심이 집중되고 있다고 입을 모았다. 이외에도 최근 국내 증시 상승률이 높은 만큼 주가 상승 여력이 크다는 분석도 나왔다.

다만 전문가들은 피어그룹이 해외 기업인 탓에 국가별 규제·감독과 영업환경이 다르다는 점이 한계라고 꼬집었다. 이외 더불어 글로벌 반도체 업황 침체 우려와 환율 등 거시경제 요인도 불안 요소로 제기됐다. 국내 한 증권사 애널리스트는 “희망 공모가가 여전히 국내 경쟁기업 대비 높아 밸류에이션 부담이 크다”고 전했다.

회사의 적자가 계속되는 가운데 단기적으로 흑자 전환이 어려울 수 있다는 지적도 있었다. 세미파이브 실적 추이를 보면 2022년부터 올해 3분기까지 영업손실과 당기순손실을 내고 있다. 연도별 당기순손실을 보면 2022년 약 439억 8673만원, 2023년 약 861억 9677만원, 2024년 약 2897억 3732만원으로 매년 적자폭을 키웠다. 올해 3분기까지 누적 당기순손실은 약 328억 190만원이다.

세미파이브는 “경쟁력 확보 차원에서 지속적인 채용을 확대해 급여·복리후생비가 증가해 올해 상반기 34억원 수준의 매출총손실을 기록했지만, 3분기 기준 5억원 수준의 매출총이익을 시현하고 있다”며 “올해 3분기 전년 동기 대비해 영업손실 폭이 확대됐는데 이는 기술 확보를 위한 투자, 양산 준비 비용, 기업가치 상승에 따른 주식보상비용 증가 등 투자와 일회성 비용이 인식된 것”이라고 설명했다.

세미파이브는 이에 더해 “회사의 반도체 설계 플랫폼 기술이 무형자산 인식요건을 충족하지 않아 전액 경상연구개발비로 인식되고 있다”며 “연구개발 활동이 자산화되지 않고, 당기에 비용으로 인식돼 수익성에 영향을 미치고 있음에 유의해달라”고 했다.

세미파이브는 그간 공모가 산정 논란을 겪어왔다. 이에 회사는 증권신고서를 정정하면서 공모가 산정을 위한 비교기업군을 기존 5곳에서 △패러데이 테크놀로지(Faraday Technology) △알칩(Alchip Technologies) △GUC(Global Unichip Corp.) 등 3곳으로 줄였다. 회사는 기존 비교 대상이었던 시놉시스와 램버스가 회사의 핵심 사업인 반도체 디자인 솔루션과 다른 사업을 영위한다는 점을 들며 제외했다고 설명했다.

정정된 증권신고서에는 올해 3분기 실적도 포함했다. 또한 주가수익비율(PER)과 주당 평가가액도 기존 45.36배, 2만 8007원에서 각각 46.01배, 2만 8413원으로 조정했다. 주당 평가가액에 대한 할인율은 기존 25.0~14.3%에서 26.1~15.5%로 높였다. 희망공모가 밴드는 2만1000원~2만4000원으로 같다.

한편, 세미파이브는 오는 11월 26일부터 12월 2일까지 기관투자자 대상 수요예측을 실시한다. 일반 청약 기간은 12월 5일부터 8일이다. 공동 대표 주관사로는 삼성증권과 UBS증권이 이름을 올렸다.