김홍식 하나증권 연구원은 “아직 투자가들은 KT 경영진 교체에 따른 경영 정책, 특히 밸류업 정책 변경 가능성을 우려한다”며 “하지만 현실적으로 그럴 가능성은 낮다”고 밝혔다.

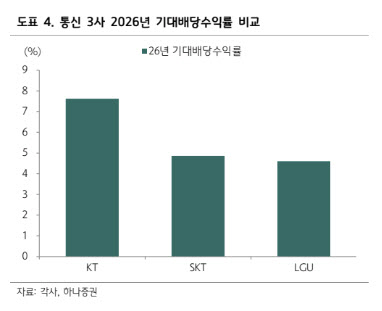

김 연구원은 “과거와 비교할 수 없을 정도로 KT 이익 체력이 향상됐으며 규제 당국 역시 밸류업 정책 강화를 표방하고 있기 때문”이라며 “2025~2026년 KT의 연간 조정 연결 순이익은 1조 7000억~1조 8000억원 수준에 달할 것으로 추정된다”고 했다.

그는 “연간 총 배당금이 8500~9500억원 수준이 된다고 해도 배당 성향이 50% 수준”이라며 “과거배당 성향 추이를 감안하면 결코 많은 수준이 아니다”고 밝혔다.

이어 “더구나 2025년 아파트 분양 이익 발생으로 6000억원이 이미 특별 이익처럼 인식된 상황”이라며 “아파트 분양이익 6000억원을 연간 1500억원씩 4년간 나눠 특별 배당하고 조정 연결 순이익의 50%를 배당금 재원으로 사용할 수 있다는 개념으로 이해하면 현금 흐름상 전혀 부담이 없다”고 했다. 또 “향후 대형 M&A가 예정되어 있는 것도 아니라 기존 밸류업 정책이 유지될 가능성이 높다는 판단”이라고 덧붙였다.

한편 연말 자사주 의무 소각 법제화와 배당 분리과세 도입 국면에서 KT가 관련 수혜주로 부각될 것이란 전망이다.

김 연구원은 “2025년 KT는 2500억원에 달하는 자사주를 소각 목적으로 매입했다”며 “하지만 소각이 언제 이루어질지 모른다. 외국인 한도가 풀릴 조짐이 보이지 않기 때문”이라고 밝혔다.

그는 “이러한 상황에서 2026년도에도 KT가 자사주를 추가 매입할 가능성은 낮다. 어차피 소각이 어려울 것이기 때문”이라며 “이런 상황에서 자사주 의무소각이 법제화된다면 KT가 자사주 매입을 강행할 가능성은 더욱 희박하다. 결국 2026년도에는 KT가 총 주주환원 9500억원을 모두 배당금로 지급할 가능성이 높다”고 했다.

김 연구원은 “3억원 미만 배당금 수령자의 경우 세후 수익률만 6%에 달할 수 있어 배당 분리과세 수혜주로 분류될 전망”이라며 “아마도 신임 CEO가 확정되는 12월 마지막주부터는 KT 주가가 본격 상승세로 전환할 가능성이 높다”고 밝혔다.