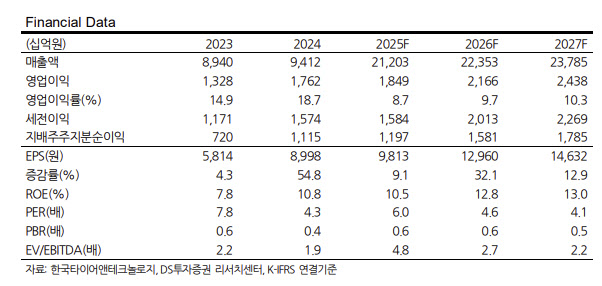

최태용 DS투자증권 연구원은 “2026년 예상 주당순이익(EPS) 1577원에 타깃 주가수익비율(PER) 5.6배를 적용해 목표주가를 산정했다”며 “유럽 수요 회복, 미국 테네시 2공장 램프업, 고인치 믹스 확대 등 구조적 요인이 실적 성장을 이끌고 있다”고 평가했다.

한국타이어앤테크놀로지의 2026년 연결 매출액은 전년 대비 5.4% 증가한 22조4000억원, 영업이익률은 1%포인트(p) 증가한 9.7%로 전망했다. 특히 타이어 부문 매출액은 11조4000억 원으로 전년 대비 9.9% 증가하고, OPM은 15.8%로 개선될 것으로 내다봤다. 미국 공장 램프업은 생산물량 확대와 더불어 관세 부담을 줄여 수익성 개선에 기여할 것으로 분석됐다.

최 연구원은 “유럽의 전기차(EV) 수요 회복세가 시장 성장률을 상회하며 고인치 EV 타이어 판매를 자극하고 있다”며 “단기적으로는 OE(신차용) 중심 수혜가, 장기적으로는 교체 수요 확대(RE)로 연결될 것”이라고 설명했다.

평균판매가격(ASP)도 주요 지역의 판가 인상, 고인치 비중 확대, 환율 효과로 2026년까지 연평균 2%대 성장세를 이어갈 것으로 예상했다. 관세 인하 효과도 반영되며 “분기 기준 관세 비용이 270억원에서 150억원 규모로 축소될 전망”이라며 “현지 생산 램프업에 따라 추가적인 경감이 가능하다”고 평가했다.

주주환원 정책 역시 단계적으로 강화된다. 회사는 2027년까지 타이어 사업 실적을 기준으로 배당성향을 기존 20%에서 35%까지 확대할 전망이다. 최 연구원은 “더불어 중간 배당도 시행하는 만큼 주주환원 매력도는 높아질 것으로 예상한다”며 “밸류에이션이 역사적 하단에 위치한 가운데 실적 개선세가 뚜렷해지면서 주가 상방이 열릴 것”이라고 덧붙였다.