남효지 SK증권 연구원은 “LG CNS는 경쟁사 대비 넌캡티브 비중이 약 50%로 업계 평균(21%)의 두 배 이상 높고, 고수익성 클라우드 비중 역시 확대되며 이익률이 안정적으로 유지되고 있다”고 평가했다.

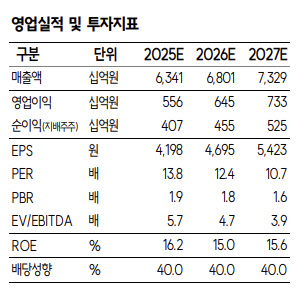

회사의 주력인 클라우드&AI 부문 매출은 2025년 전년 대비 13.2% 증가한 3조8000억원, 2026년 13.7% 증가한 4조3000억원으로 성장할 전망이다. 남 연구원은 “공공부문 클라우드 전환 가속화와 민간 기업의 AI 투자 증가가 수요를 이끌고 있으며, 자체 LLM과 에이전틱웍스를 활용한 AX(기업 AI 전환) 프로젝트도 확대되고 있다”고 설명했다.

스마트 엔지니어링 부문 역시 조선·방산 등 신규 고객 확보와 그룹사 수요 회복에 힘입어 2026년 턴어라운드가 예상된다고 내다봤다. 남 연구원은 “국내에서 검증된 자동화 솔루션을 기반으로 북미·유럽 등 해외 확장도 이어지고 있다”며 “전사적으로는 사내 AI 활용도가 높아지며 인당 생산성이 증대되고 원가 효율성이 제고되고 있다”고 분석했다.

SK증권은 “전사 매출은 2026년 전년 대비 7.2% 증가한 6조8000억원, 영업이익은 16.1% 증가한 6452억원으로 연간 실적 개선세가 지속될 것”이라고 내다봤다. 특히 영업이익률(OPM)은 2024년 8.6%에서 2026년 9.5%까지 점진적 개선이 가능할 것으로 예상했다.

최근 크리스탈코리아의 블록딜(지분 7.65% 매각) 이후 주가가 상장 초기 수준으로 조정을 받은 데 대해서는 “의무보유 해제 이후 오버행 부담이 완화되면 본격적인 리레이팅이 가능하다”고 전망했다.

이어 “현재 주가는 클라우드·AI 성장성과 그룹사 투자 회복에 따른 실적 모멘텀을 충분히 반영하지 못하고 있어, 중장기 매수 관점으로 접근할 시점”이라고 덧붙였다.