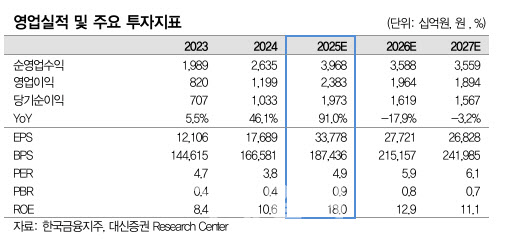

박혜진 대신증권 연구원은 이날 보고서에서 “2025년 워낙 압도적인 수준의 실적을 시현하여 시장의 우려는 이 숫자가 과연 유지될 수 있는지 여부일 것”이라며 “시클리컬 산업이고 이익 변동성이 워낙 크기 때문에 단정하기 어렵지만, 실적 견인을 주도한 부분이 트레이딩이고 구성 내역을 분석했을 때 충분히 가능한 부분”이라고 평가했다.

박 연구원은 “브로커리지나 IB(투자은행) 수수료수익도 경상적인 수준 대비 증가한 것은 자명하지만 궁극적으로 사상 최대실적을 견인한 부문은 트레이딩수익”이라고 분석했다.

트레이딩수익은 채권, 종금, 그리고 IB 자산 등 투자자산 평가이익으로 구성된다. 동사는 20조원 가량의 채권을 적극적으로 운용하여 운용수익을 발생시키고 있다. 종금북은 발행어음으로 3분기말 기준 18조7000억원의 잔고를 기록했으며, 평균 스프레드 마진은 1.5%포인트로 추정된다.

박 연구원은 “마지막으로 투자자산 평가이익이 남는데 이 부문이 실적 변동성이 가장 크다”며 “2025년 기준 증권 별도로 트레이딩 수익에 반영된 평가이익은 6678억원으로 파악된다”고 설명했다.

그는 “동사 실적을 추정할 때 강점인 IB나 자산관리, 브로커리지도 중요하지만 전술한 평가이익이 어느 정도 반영되느냐에 따라 판가름이 결정된다”며 “시장의 의구심은 과연 내년에도 이 정도의 평가익이 반영될 수 있는지 여부일 것”이라고 말했다.

박 연구원은 내년에도 원활한 평가익 반영이 가능하다고 판단했다. 그는 “한국투자증권 별도 기준 타법인 출자현황에는 총 6조9000억원, 456개의 투자자산 목록이 있다”며 “이 자산군이 앞으로 동사의 평가익에 기여할 목록이며 금리가 급등한 지난 3년간 평가손실이 인식된 만큼 앞으로 자산가치 상승에 따른 평가익 반영도 지속될 공산이 크다”고 강조했다.

박 연구원은 “2024년까지 동사의 경상적인 분기 실적 레벨은 3000억원 정도로 추정했다”며 “그러나 투자자산에 대한 가치가 상승하기 시작하면서 이 수준은 증가해 분기 4000억원도 충분히 가능하며 현재도 다양한 투자가 진행되고 있기 때문에 지속 가능한 이익 수준”이라고 평가했다.

2025년 실적이 급증하면서 주당배당금(DPS)도 크게 증가할 것으로 예상된다. 박 연구원은 “2025년 DPS 7700원으로 2024년 대비 93.5% 증가를 전망한다”며 “다만 동사의 배당성향이 20%대에 머물러 있다는 점이 회사를 비롯하여 많은 투자자들의 고민일 것”이라고 말했다.

그는 “증권 외 주력 계열사가 없기 때문에 동사의 자본은 증자나 채권을 발행하지 않는 이상 그 해의 이익만큼 늘어날 수밖에 없는 태생적 한계가 존재한다”며 “증권사는 자본이 곧 경쟁력이고 수익성으로 이어지기 때문에 무턱대고 배당을 크게 늘리기 어렵다”고 설명했다.

박 연구원은 “금융사는 배당이 중요하다고 하지만 이는 성장성 둔화로 정체된 자본을 효율적으로 분배할 대상이 없어 환원을 선택하는 것”이라며 “배당보다 확실한 투자처가 있다면 자본 효율성 관점에서 성장을 선택하는 것이 장기적인 주주가치향상에 더욱 유리할 것”이라고 강조했다.