손현정 유안타증권 연구원은 “이번 LS ELECTRIC 부산·울산 공장 탐방에서 확인한 핵심은 세 가지”라며 “부산 초고압 변압기 CAPA 확대 구조가 이미 가시화되고 있었고 HVDC 변압기와 AI 데이터센터 수요가 동사 전력인프라 믹스를 구조적으로 변화시키며 평균판매단가(ASP)와 마진을 동반 개선시키고 있다”고 설명했다.

이어 “LSPS의 본격 편입으로 초고압–중저압–배전–선박 변압기까지 전압군·용도별 포트폴리오가 완성되고 있다는 점도 확인했다”고 설명했다.

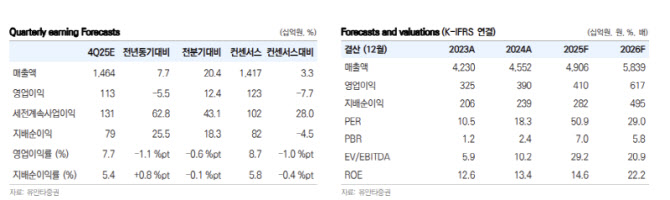

LS ELECTRIC의 부산 초고압 변압기 CAPA는 매출 기준으로 2024년 약 2000억원에서 2025년 3500억원, 2026년 6000억원까지 확대될 전망이다.

손 연구원은 “공장은 이미 풀가동에 근접한 상황”이라며 “2025년 12월 증설동 가동 이후에도 별도의 장기 램프업 없이 1년 차에 70~90% 가동률이 가능할 것으로 판단된다”고 분석했다.

HVDC 변압기 사업과 관련해서는 “2024년 수주된 LCC 변압기는 동급 용량의 일반 변압기 대비 가격이 약 4배 수준이며, 영업이익률은 20% 이상으로 추정된다”고 평가했다. 또 “최근 한 달간 확보한 데이터센터 관련 수주 규모는 7400억원 이상”이라며 “단일 기업으로 데이터센터의 송전-배전 체계를 모두 제공 가능한 드문 업체”라고 강조했다.

LSPS의 시너지에 대해선 “LSPS 역시 연간 CAPA 2000억원으로 확장하고 있으며, 모회사와의 턴키·패키징 공급 가능성에 따른 그룹 내 시너지가 뚜렷하다”고 설명했다. 이어 “패키지 단위 공급으로 북미·중동·동남아 프로젝트 입찰 경쟁력이 높아질 수 있다”고 덧붙였다.

실적 전망도 제시했다. 손 연구원은 “2026년 전력인프라 사업부는 P(ASP 상승)와 Q(CAPA 확장)의 동시 성장으로 매출은 전년 대비 45.1% 증가한 2조 7348억원, 영업이익은 66.2% 증가한 3366억원(영업이익률·OPM 12.3%)이 예상된다”고 추정했다.

또 “2026년 연결 매출은 전년 대비 19.0% 증가한 5조 8393억원, 영업이익은 50.6% 증가한 6174억원(OPM 10.6%)으로 두 자릿수 영업이익률이 가능할 전망”이라고 분석했다.