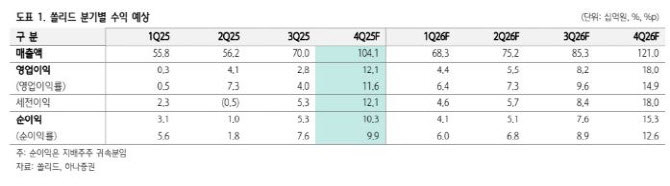

김홍식 하나증권 연구원은 “쏠리드는 올해 3분기까지 부진했지만 4분기에는 매출 이연 효과로 연결 매출액 1041억원(전년 동기 대비 +15%), 영업이익 121억원(+2%)을 기록할 전망”이라며 “전 부문 수요가 4분기로 몰리는 계절성과 함께 수익성이 높은 미국향 매출 비중 확대가 실적 회복을 이끈다”고 분석했다.

김홍식 연구원은 “2026년에는 국내 RF 중계기 매출이 반등하고 주력인 DAS 매출도 성장세를 이어갈 것”이라며 “미국·프랑스를 중심으로 관공서 매출 증가가 예상되고, 방산 부문에서도 윈텍과 신규 편입되는 다윈프릭션 매출이 더해져 전사 매출 증가세가 확연해질 것”이라고 내다봤다.

특히 2026년을 기점으로 한 통신장비 업황 회복 국면에 주목했다. 김 연구원은 “국내외 통신장비 업체들은 이미 업황 개선 기대감으로 주가가 강세를 보이고 있지만 쏠리드는 아직 본격적인 주가 반영이 이뤄지지 않은 상황”이라며 “2019~2020년 당시와 마찬가지로 업종 내 순환매가 진행될 경우 인빌딩 장비 1위 기업인 쏠리드 역시 주가가 뒤따라 상승할 가능성이 크다”고 강조했다.

그는 “현재 PBR이 역사적 저점 수준인 만큼 주가 재평가 국면이 도래할 시점”이라고 덧붙였다.