[이데일리 신하연 기자] 유안타증권은 9일 코오롱인더(120110)에 대해 2026년 영업실적이 4개년 만에 1500억원 박스권을 상향 돌파할 것이라고 진단했다. 투자의견 ‘매수(BUY)’와 목표주가 7만원은 유지했다.

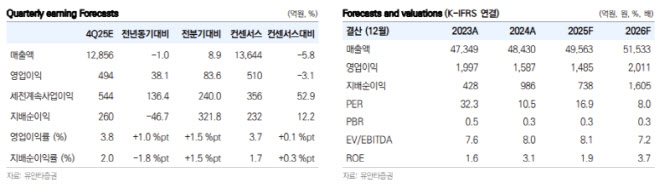

황규원 유안타증권 연구원은 “코오롱인더의 2026년 예상 실적은 매출액 5조2000억원, 영업이익 2011억원(영업이익률 3.9%), 지배주주 순이익 1605억원”이라며 “영업실적은 2025년 추정치 1485억원 대비 35% 증가하는 것”이라고 말했다.

그러면서 “석유수지 수급이 타이트해지는 가운데, 주력제품인 아라미드도 흑자 전환이 기대된다”고 짚었다. 이어 “차세대 동박적층판 코팅소재인 m-PPO가 새로운 성장원으로 부각될 수 있다”고도 덧붙였다.

황 연구원은 특히 석유수지(산업용 접착소재) 글로벌 업황이 기대된다는 점에 주목했다. 그는 “연초 Exxon Mobil 유럽 공장 9.5만톤 폐쇄로, 글로벌 수요 300만톤에서 3% 공급량이 줄어든다”며 “아라미드(통신케이블)도 적자에서 벗어날 전망”이라고 내다봤다.

또 “2024년 하반기 1.5만톤으로 확대된 설비 가동률이 2026년 초 풀가동할 계획이고, 연간 적자 300억원에서 흑자전환이 가능하다”고 전망했다.

차세대 동박적층판(CCL) 소재인 m-PPO에 대해서는 “m-PPO 설비 2000톤이 완공된다”며 “고전력 반도체 칩 성장으로 수혜가 예상되며 연간 1500억원, 영업이익 300억원을 기대할 수 있다”고 말했다.

목표주가와 관련해 유안타증권은 “2026년 3가지 호재(석유수지, 아라미드, m-PPO)와 합병에 따른 희석화를 반영해, 적정주가 7만원과 Buy 의견을 유지한다”고 밝혔다. 또한 “이자·세금지급후 상각전영업이익(EBITDA) 3000억원으로 자본적지출(Capex) 1000억원보다 높아 잉여현금이 쌓인다는 것이 인상적”이라고 덧붙였다.

합병 효과에 대해서는 “2026년 4월 1일 코오롱ENP 상장 자회사를 흡수합병하면서, 합병 신주 243만126주가 새롭게 발행된다”며 “총발행주식수는 2751만9091주에서 8.8% 증가하면서 주가 희석이 예상된다”고 설명했다.