송선재 하나증권 연구원은 “한국단자는 자동차·전자·전기 제품에 쓰이는 커넥터와 전장 모듈 등을 주력 생산하는 기업”이라며 “전체 8800개에 이르는 다양한 제품군을 갖고 있으며 최근 2년간 친환경차용 제품 매출이 연평균 20% 성장하며 자동차 부문 내 비중이 37%까지 확대됐다”고 설명했다.

신사업 경쟁력 확대도 주요 동력으로 꼽았다. 송 연구원은 “반도체 분야에서는 AI 서버 보드용 커넥터와 장비용 멀티 모듈 커넥터를 생산해 국내 고객사에 공급 중이며, ESS용 Pack to Pack 커넥터는 2025년 양산을 시작해 2026년 국내 기업향 납품이 본격화될 것”이라고 분석했다.

이어 “로봇 분야에서도 저전압 커넥터와 전원 연결용 파워 커넥터 등을 국내 산업용 로봇 개발사에 공급하고 있다”고 덧붙였다.

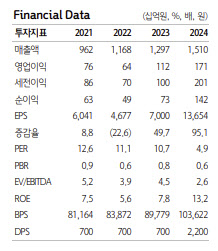

실적 측면에서는 미국 법인의 부진이 이어졌지만, 유럽·아시아 법인의 확대가 이를 만회하고 있다는 평가다. 송 연구원은 “3분기 누적 기준 매출과 영업이익이 각각 1%, 24% 감소했는데 미국 법인이 전기차 수요 둔화 영향을 받았기 때문”이라며 “반면 국내 본사와 케이티네트워크, 폴란드 법인의 두 자릿수 성장으로 하방을 방어했다”고 진단했다.

밸류에이션 매력도 부각되고 있다. 보고서는 “현재 주가는 주가수익비율(PER) 6배, 주가순자산비율(PBR) 0.6배 수준으로 저평가 상태”라며 “총주주환원율 30% 정책에 따라 배당수익률도 3% 중반대가 기대된다”고 평가했다.

산업 트렌드와의 정합성도 긍정 요인으로 제시됐다. 송 연구원은 “자동차의 전장화·전동화 흐름에 따라 친환경차용 및 전장용 커넥터 수요가 지속적으로 증가하고 있으며, 반도체·ESS·로봇·의료기기 등 신사업 분야에서도 성장 동력이 추가될 수 있다”며 “현 주가는 이러한 성장성을 충분히 반영하지 못하고 있다”고 분석했다.