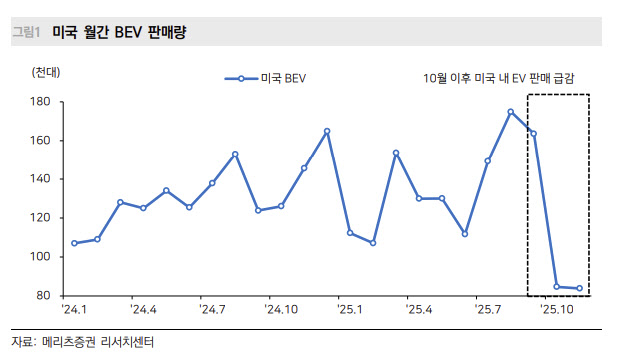

노우호 메리츠증권 연구원은 10일 “연말 계절적 비수기와 맞물리며 미국 전기차 수요 절벽 우려가 실제 데이터로 확인되고 있다”며 “올해 10~11월 미국 전기차 판매량은 각각 8만5000대, 8만4000대로 감소했고, 11월 기준 BEV 침투율은 5.3%로 2023년 이후 최저 수준”이라고 밝혔다.

그는 “미국 전기차 판매 반등의 핵심 변수는 완성차 업체들의 신차 출시 역량”이라면서도 “연비 규제 벌금 폐지, 친환경차 보조금 축소 등 정책 환경 변화로 완성차 업체들의 전기차 출시 전략이 전반적으로 보수적으로 전환되고 있다”고 진단했다. 이어 “2026년 미국 BEV 판매량은 전년 대비 19% 감소할 것이라는 비관적 전망을 유지한다”고 덧붙였다.

노 연구원은 “얼티엄셀즈 생산 중단, 포드 F-150 라이트닝 단종 검토 등으로 2025~2026년 미국 전기차 수요에 대한 긍정적 모멘텀은 점점 약화되고 있다”며 “미국 시장 노출도가 높은 국내 이차전지 셀·소재 기업들의 4분기 이후 영업실적 컨센서스 하향 조정은 불가피하다”고 말했다.

다만 그는 “그럼에도 불구하고 국내 이차전지 기업들은 에너지저장장치(ESS) 사업을 통해 돌파구를 모색 중”이라며 “인공지능(AI) 확산에 따른 전력 수요 급증으로 미국 ESS 수요 전망치는 오히려 상향 조정되고 있다”고 설명했다. 이어 “전력 부족 국면에서는 가격 경쟁력보다 적시 공급 역량이 중요해지면서, LFP 공급 능력을 갖춘 LG에너지솔루션(373220)과 삼성SDI(006400)의 신규 수주 가능성과 ESS 부문 실적 기여 확대에 대한 기대는 여전히 유효하다”고 평가했다.

노 연구원은 “다만 ESS 확대만으로 핵심 사업인 BEV 부문의 부진을 상쇄하기는 어렵다”며 “2026년까지는 ESS 개선과 전기차 부진이 동시에 나타나며, 국내 주요 배터리 셀 기업들의 연결 매출은 전년과 유동일할 전망”이라고 분석했다.

이어 “외형 성장이 제한적인 환경에서는 섹터 밸류에이션 디레이팅이 지속될 수 있다”며 “2026년 이차전지 업종에 대해서는 중립(Neutral) 의견을 유지한다”고 덧붙였다.