황지현 NH투자증권 연구원은 “동사가 주력하는 카메라 모듈은 IT하드웨어 섹터 내 다른 부품(기판, MLCC 등)과 달리 AI 확산에 따른 스펙 변화나 탑재량 증가 등의 수혜가 미미한 점이 주가 상방을 막는 요인으로 작용했다”며 “그러나 향후 기판소재 부문 실적 성장세가 뚜렷하게 나타날 것으로 예상되면서 동사 역시 AI 수혜 구간에 진입했다”고 분석했다.

지난 3년간 기판소재 부문의 영업이익 기여도는 10%대에 머물렀으나, 2026년에는 20% 중반, 2027년에는 20% 후반까지 확대될 것으로 전망했다.

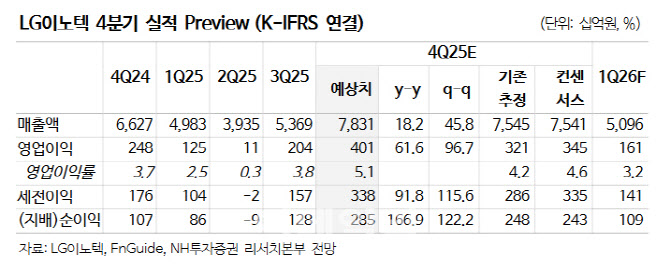

올해 4분기 실적은 매출액 7조8312억원(전년 동기 대비 18.2% 증가), 영업이익 4007억원(61.6% 증가)을 기록하며 시장 기대치를 상회할 전망이다. 환율이 기존 가정 대비 높은 수준에서 유지되고 있는 점과 아이폰17 시리즈의 견조한 판매가 주요 요인이다.

황 연구원은 “아이폰17 시리즈는 출시 후 두 달간 판매량 기준으로 전작 대비 20% 증가했으며, 동사가 주력 공급하는 프로·프로맥스 모델 비중은 약 67%로 대부분을 차지한다”고 설명했다.

목표주가 상향은 밸류에이션 할인율 축소(20%→10%)에 기인한다고 설명했다. 황 연구원은 “주력 사업인 카메라 모듈의 공급처가 스마트폰에서 피지컬 AI로 확장될 경우 밸류에이션 할인 제거도 가능할 것”이라고 덧붙였다.