그는 “정부의 AI 육성 정책 발표와 함께 광주 국가 AI 데이터센터를 운영해온 NHN은 과학기술정보통신부의 GPU 확보, 구축, 운용지원 사업의 핵심 사업자로 선정돼 총 GPU 1만 3000장 중 7600장을 확보하며 공공기관을 중심으로 클라우드 환경에서 GPU를 제공하는 서비스(GPU as a service)를 제공할 예정”이라고 설명했다.

정 연구위원은 또 “내년부터는 오랜 기간 성과가 없었던 게임사업부의 반등까지 기대해 볼 만하다”며 “최애의 아이 퍼즐스타와 파이널판타지 지식재산권을 활용한 디시디아 듀엘럼 파이널판타지가 내년 상반기 출시될 예정”이라고 설명했다. 그러면서 “파이널판타지는 일본뿐 아니라 서구권·아시아 전반에서 인기있는 IP인 만큼 의미 있는 수준의 흥행을 기대할 수 있는 작품”이라고 판단했다.

그는 “비게임 사업부에 대한 기대감으로 올 한 해 주가가 상승했으나 게임사업부의 신작 성과는 곧 바로 실적 개선으로 이어질 수 있는 만큼 신작이 흥행에 성공한다면 실적 증가 및 주가 상승을 동시에 기대할 수 있는 2026년이 될 것으로 전망한다”고 했다.

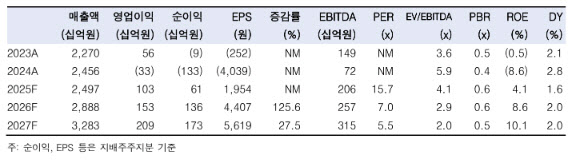

정 연구원은 “내년 1분기부터 신작 출시가 시작됨에 따라 게임사업부의 이익 증가를 반영했다”며 “내년은 게임사업부의 턴어라운드를 기반으로 정부 정책의 구체화와 함께 클라우드 사업부도 장기적으로 수혜를 받을 것”이라며 “눈여겨보봐야 할 섹터 중소형주로 추천한다”고 설명했다.