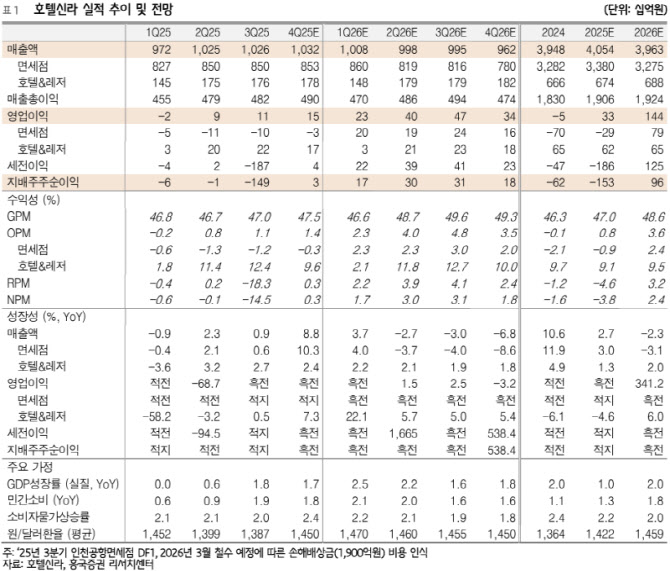

박 연구원은 “4분기 연결기준 매출액 1.0조원(전년 동기 대비 +8.8%), 영업이익 146억원(흑자전환)으로 전분기에 이어 비교적 양호한 영업실적을 기록할 전망”이라며 “지난해 낮은 기저효과와 함께 호텔·레저 부문의 견조한 이익 창출과 면세점의 영업손실 축소 때문”이라고 했다.

그러면서 “올해 연간 연결기준 매출액 4.0조원(+2.7%), 영업이익 326억원(흑자전환)으로 수정 전망한다. 지난 상반기까지 부진한 실적을 기록했지만 하반기에는 면세점의 영업손실 폭을 전년동기비 크게 축소하면서 연간 연결 영업이익은 흑자전환이 가능할 것”이라고 부연했다.

그는 “2026년 연간 연결기준 매출액 3.9조원(-2.3%), 영업이익 1439억원(+341.2%)으로 수정 전망한다. 호텔·레저의 견조한 이익 창출과 함께 면세점의 실적 개선 때문”이라며 “인천공항점 철수 이후 임차료 부담 완화, 입국객 수 확대 등의 긍정적인 요인에도 불구하고 외국인 여행객의 면세점 선호도 저하, 원화약세에 따른 가격경쟁력 약화 등을 감안하면 면세점의 실적 개선 폭은 제한적일 전망”이라고 강조했다.

그러면서 “외국인 관광객 확대로 인한 실적 개선 효과는 상대적으로 크지 않을 것이다. 과거 단체여행 및 쇼핑 위주에서 개별자유여행 및 체험 중시 트렌드로의 소비행태 변화(면세점 이용률과 객단가 하락)와 고환율 기조 장기화로 타 유통채널 대비 면세점의 가격경쟁력도 약화되고 있기 때문”이라고 덧붙였다.