김아람 신한투자증권 연구원은 24일 보고서에서 “기본적으로 통신 3사 모두 완만한 주가 상승 흐름을 예상한다”며 “업종 내 최선호주로는 KT를, SK텔레콤은 4분기 실적 발표 전후로 관심을 가져볼 만하다”고 밝혔다. 김 연구원은 통신 3사가 해킹 이슈를 제외하면 본업 실적이 안정적이고, 규제 환경 변화에 따른 부담도 크지 않은 상황이라고 봤다.

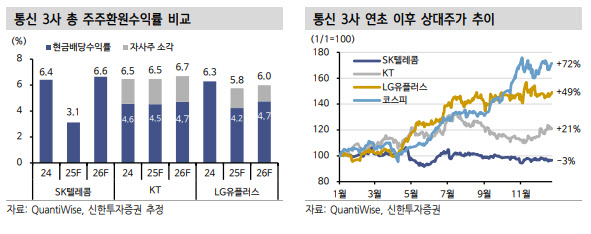

(표=신한투자증권)

SK텔레콤(017670)의 경우 3분기 무배당 결정 이후 주가 부진이 이어졌지만, 배당 가시성 회복 여부가 향후 주가 반전의 핵심 변수로 꼽힌다. 만약 고배당 기업 지위를 유지할 경우, 2024년 수준의 주당배당금(DPS) 3520원을 지급해야 하며, 이 경우 2026년 기준 현금 배당수익률은 6% 중후반에 달한다. 외국인 지분율이 인적분할 이후 최저 수준까지 낮아진 점도 중장기적으로는 잠재 수요 요인으로 평가된다.

KT(030200)는 해킹, 수급, 거버넌스라는 세 가지 불확실성이 동시에 해소되는 국면에 진입했다는 분석이다. 연내 해킹 관련 최종 조사 결과 발표가 예정돼 있으나, 과징금이나 위약금 면제 등은 일회성 비용에 그칠 가능성이 크고, 대규모 가입자 이탈이나 배당 축소로 이어질 가능성은 제한적이라는 판단이다. KT의 총주주환원수익률은 통신 3사 가운데 가장 높은 6%대 후반으로, 안정적인 배당 투자처로서 매력이 부각된다.

LG유플러스(032640) 역시 ‘편안한 배당주’로 평가된다. 저수익 사업 정리와 비용 효율화 효과가 본격화되며 이익 체력이 개선되고 있고, 이에 따라 주당배당금과 자사주 매입 규모도 중장기적으로 확대될 전망이다. 김 연구원은 LG유플러스의 연간 이익 체력이 과거 대비 1500억원 이상 높아진 것으로 추정했다.

여기에 LTE·3G 주파수 재할당 이슈도 중장기 비용 부담을 완화하는 요인으로 작용할 전망이다. 정부가 5G 인빌딩 투자 등을 조건으로 재할당 대가를 할인할 경우, 2027년 이후 통신 3사의 무형자산 상각비가 의미 있게 감소할 것으로 예상된다. 이는 실적 성장이 제한적인 환경에서도 이익 방어에 긍정적인 역할을 할 것이란 분석이다.