반면 한국 버거킹과 맥도날드 등 전통 강자들은 여전히 매각 문턱을 넘지 못하고 있다. 전문가들은 수익성과 확장성, 매각 구조의 유연성 등이 각각의 딜 성패를 가르는 요인으로 꼽고 있다.

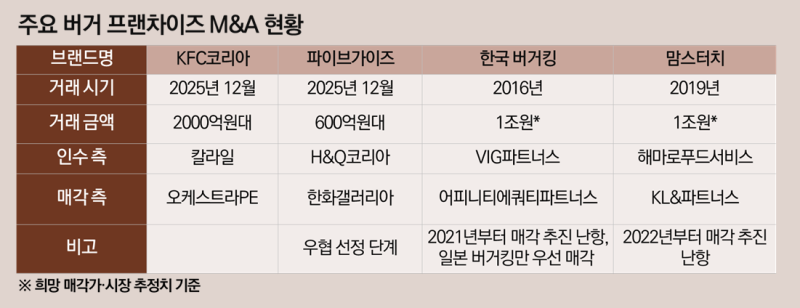

30일 투자은행(IB) 업계에 따르면 글로벌 사모펀드(PEF) 운용사 칼라일은 최근 KFC코리아 지분 100%를 인수하는 본계약(SPA)을 체결했다. 구체적인 거래 금액은 공개되지 않았으나, 2000억원 안팎으로 알려졌다. 기존 대주주였던 오케스트라PE는 2023년 KFC코리아를 약 700억원에 인수한 지 2년만에 엑시트(투자금 회수)에 성공했다.

KFC의 매각 성공은 철저한 ‘실적 중심’ 전략의 승리라는 평가다. 오케스트라PE는 2023년 인수 당시부터 강력한 체질 개선에 착수했다. 기존 직영점 위주의 운영 방식에서 탈피해 가맹 사업을 본격화하며 고정비 부담을 낮췄고, 키오스크 및 앱 주문 시스템 고도화로 인건비를 절감했다. 인수 직전 수십억원대에 그치던 영업이익은 최근 400억원을 돌파하며 역대 최대치를 갈아치웠다.

KFC의 실적 뿐만 아니라 인수 시너지도 칼라일의 마음을 사로잡았다. 칼라일은 국내 카페 프랜차이즈 투썸플레이스와 일본 KFC를 포트폴리오로 보유 중이다. 동종업계 유사 기업을 추가 인수해 시너지를 내는 볼트온(Bolt-on) 전략을 노린 것으로 풀이된다.

해당 딜을 주도한 김종윤 칼라일 파트너 겸 한국 대표는 “KFC코리아는 확고한 브랜드 헤리티지(브랜드 가치)과 시장 내 입지를 바탕으로 잠재력이 큰 곳”이라고 평가했다.

한화갤러리아 자회사 에프지코리아가 운영하는 파이브가이즈 역시 최근 H&Q코리아를 우선협상대상자로 선정해 매각을 추진하고 있다. 매각 금액은 600억~700억원 수준이다. 지난 2023년 한화그룹이 야심차게 국내 출시한 뒤 2년 만에 이뤄진 매각이지만, 빠르게 새 주인을 찾을 수 있었던 비결로는 ‘일본 영업권’이 꼽힌다.

H&Q코리아는 파이브가이즈의 국내 매장 운영 뿐만 아니라 일본 내 독점 사업권까지 포함된 구조에 높은 점수를 준 것으로 알려졌다. K-푸드 열풍과 더불어 일본 내 프리미엄 버거 시장의 잠재력을 감안할 때, 국내에서의 성공 모델을 일본으로 이식할 경우 기업가치를 단기간에 몇 배로 키울 수 있다는 계산이다. 이는 단순 내수 프랜차이즈 매각과는 차원이 다른 ‘글로벌 확장성’이라는 프리미엄이 붙은 사례다.

반면 버거킹과 맘스터치는 대표적인 장기 매물로 꼽힌다. 사모펀드 어피니티에쿼티파트너스가 지난 2016년 인수한 버거킹은 수년째 새 주인을 찾지 못하다 지난 11월 일본 버거킹만 골드만삭스 대체투자사업부에 7500억원에 우선 매각됐다. 한국 버거킹은 원매자를 찾지 못 해 매각이 지연되는 중이다. 직영점 비중이 높고 로열티 구조가 경직돼 있어 인수 후 수익성을 크게 높이기 어렵다는 평가가 밸류에이션 상한을 낮추는 요인으로 작용한다.

맘스터치 역시 사모펀드 KL&파트너스가 매각을 추진하다 최근 5600억원 규모의 리파이낸싱으로 선회하며 장기전에 돌입했다. 실적 면에서는 지난해 매출 4178억원, 영업이익 734억원으로 사상 최대 실적을 내며 순항 중이다.

다만 국내 가맹점 수가 1400개를 넘어서며 추가 성장이 어려울 수 있다는 우려가 매각에 걸림돌로 작용하고 있다. 매각 측이 희망하는 ‘몸값 1조원’에 대한 시장의 의구심을 해소하는 게 최우선 과제다.

IB업계 관계자는 “최근 금리 환경을 고려할 때 원매자들은 인수 후 바로 현금 흐름을 확보할 수 있는 매물을 원한다”며 “실질적으로 영업이익을 크게 늘렸거나 해외 영업권과 같은 업사이드(상승 여력)를 제공하느냐의 여부가 F&B 딜 성사를 결정지을 요소”라고 설명했다.