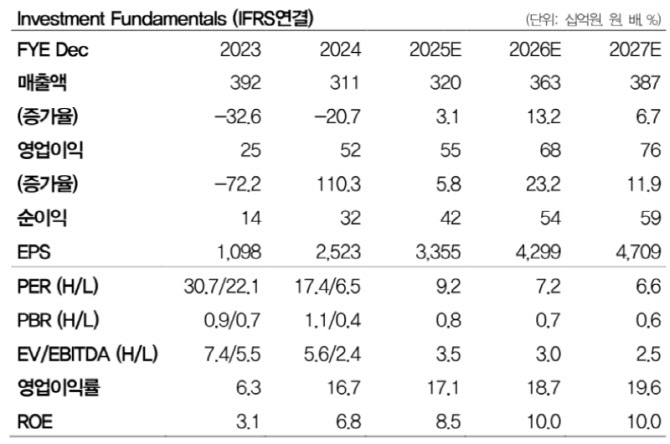

서승연 DB증권 연구원은 “4분기 매출액과 영업이익은 각각 845억원, 147억원으로 전분기 대비 각각 2%, 4% 증가해 시장 예상치를 소폭 상회할 전망”이라며 “국내 메모리 고객사의 D램 가동률 상승이 실적 개선을 견인할 것”이라고 설명했다.

이어 “NAND의 경우 고객사의 마이그레이션 지연으로 가동률 회복 속도가 더디지만, 4분기 실적은 전분기 수준을 기록할 것”이라고 밝혔다.

2026년 전망에 대해서는 “메모리 업황은 전반적으로 견조한 수요와 제한적인 산업 신규 공급 환경이 맞물리며 호황기가 지속될 것”이라며 “특히 D램 업체들은 캐파 증설 중이며 2026년 하반기부터 본격적으로 공급 확대될 것으로 전망된다”고 분석했다.

서 연구원은 “D램 고객사들의 캐파 확대 및 가동으로 원익머트리얼즈의 매출액과 영업이익은 각각 3626억원, 677억원으로 전년 대비 13%, 23% 증가할 것”이라고 추정했다.

이어 “원가 절감에 따른 수익성 개선과 고객사별 F3 공정용 공급 확대에 주목할 필요가 있다”며 “현재 주가는 12개월 선행 기준 주가수익비율(PER) 7.2배 수준으로 저평가 구간”이라고 강조했다.