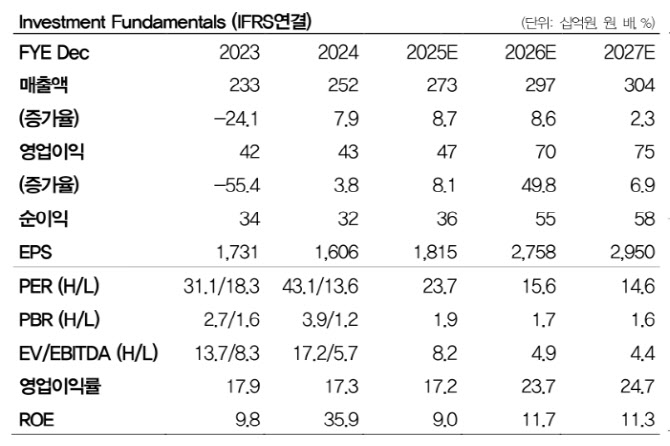

서승연 DB증권 연구원은 “하나머티얼즈의 4분기 매출액과 영업이익은 각각 전년 동기 대비 17%, 16% 증가한 809억원, 177억원으로 컨센서스를 상회할 것”이라며 “D램 업황 호조에 따른 가동률 상승과 장비 고객사의 선제적인 부품 재고 확보로 전분기 대비 실적 증가가 전망된다”고 밝혔다.

2026년 업황에 대해서는 “서버 수요 강세와 타이트한 수급 구조로 2025년에 이어 D램 업황의 강세 흐름이 지속될 것”이라며 “메모리 업체들은 DRAM 호황기로 신규 캐파 투자를 진행하고 주요 장비사의 수주도 증가할 전망”이라고 설명했다.

이어 “낸드는 일부 고객사의 공급 조절로 부품 수요가 약한 상황이지만, 2026년에는 일부 NAND 업체의 시설 투자가 증가하며 하나머티얼즈의 NAND 장비향 부품 실적 성장도 기대된다”고 덧붙였다.

하나머티얼즈의 2026년 매출액과 영업이익은 각각 전년 대비 9% 증가한 2970억원, 50% 증가한 703억원으로 전망했다.

서 연구원은 “400단 이상 낸드 신규 적층 장비향 커버리지와 그라인딩, Electrode 공급 확대를 고려하면 중장기 실적 성장 방향성은 유효하다”고 평가했다.