강경태 한국투자증권 연구원은 “수주, 신규 시장 진입(SMR 등)과 같이 시장 대비 밸류에이션 할인 폭을 줄일 수 있는 회사 개별 요소들을 반영해가면서 목표주가를 높여갈 계획”이라고 말했다.

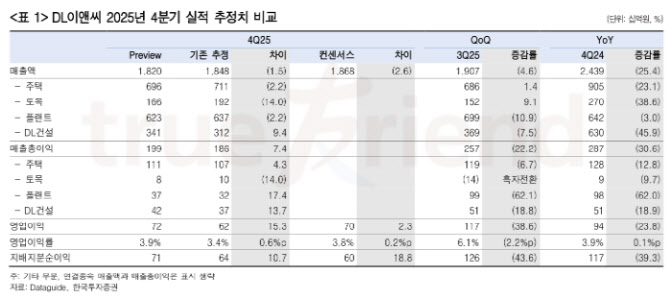

(표=한국투자증권)

관전 포인트로는 플랜트와 주택 부문의 원가율을 꼽았다. 플랜트 부문은 아직 정산되지 않은 국내 현장 원가가 반영되며 4분기 원가율이 94% 수준까지 높아질 것으로 추정된다. 다만 향후 도급 증액 여부에 따라 실적 변동성이 커질 수 있다는 설명이다.

반면 주택 부문은 점진적인 회복 흐름이 뚜렷하다. 4분기 주택 부문 원가율은 84% 수준으로 추정되며, 별도 기준 주택 원가율은 이미 80% 중반까지 하향 안정화된 상태다. 준공 정산 등 일회성 요인을 고려하면 추가적인 원가율 개선 여지도 있다는 분석이다.

중장기적으로는 주택 착공 회복 효과가 실적에 본격 반영될 것으로 전망된다. 2026년 연결 기준 영업이익은 4830억원으로 전년 대비 22.1% 증가할 것으로 예상되며, 주택 부문 매출 확대와 안정적인 원가 구조가 플랜트 부문의 부진을 상쇄할 것으로 보인다.

강 연구원은 “주택 실적 회복과 신규 사업 진입이 가시화되면서 밸류에이션 할인 요인이 점진적으로 해소될 것”이라며 “내년 이후 실적과 주가 모두 개선 흐름을 이어갈 가능성이 높다”고 평가했다.