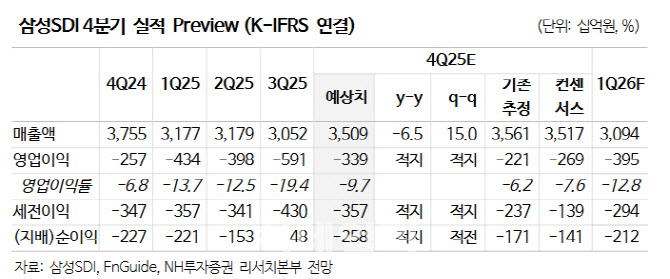

주민우 NH투자증권 연구원은 “2026년 전기차(EV) 부문 적자를 첨단제조생산세액공제(AMPC) 제외 기준 7000억원에서 1조7000억원으로 확대 반영해 실적 전망치를 하향했다”고 밝혔다.

주 연구원은 “EV 매출 성장이 제한될 것으로 보여 2025년 수준의 적자(1조9000억원)가 유지될 것”이라며 “에너지저장장치(ESS)도 미국 SPE 공장 2·3라인 초기 램프업에 따른 고정비 부담으로 당장 의미 있는 수익성 기여가 어려울 전망”이라고 설명했다.

이어 “미국 전기차 수요 부진 외에도 유럽 주요 고객 내 점유율 하락이 겹쳐 경쟁사 대비 EV 부진의 강도가 큰 상황”이라며 “EV 실적의 회복은 주요 고객 내 신규 프로젝트(46파이, 리튬인산철(LFP) 각형 등) 진입이 시작될 2027년 이후부터 가능할 전망”이라고 덧붙였다.

에너지저장장치(ESS) 역시 2026년 램프업을 마치고 2027년부터 의미 있는 수익성 기여를 예상했다. 전사 연결 영업이익은 2026년 9671억원 적자를 기록한 뒤 2027년 4191억원으로 흑자전환할 것으로 전망된다.

주 연구원은 “단기 실적 모멘텀이 제한된 만큼 긴 호흡으로 접근할 필요가 있다”고 조언했다.

주 연구원은 “두 차례 지연됐던 EV 보상금 반영에도 불구하고 부진한 EV 판매로 전분기 대비 적자폭 개선은 미미할 것”이라며 “ESS는 신규공장(미국 SPE 공장) 가동에 따라 AMPC가 인식되며 흑자전환이 예상된다”고 설명했다.