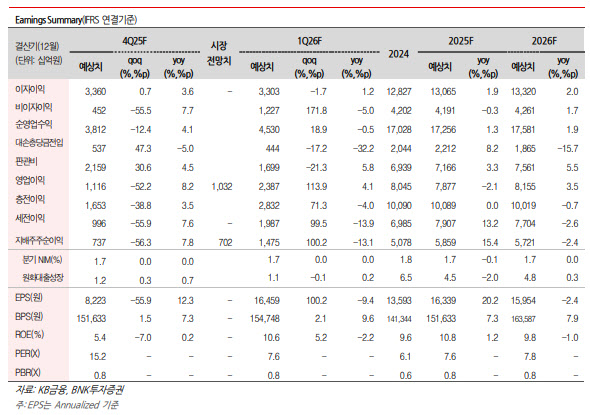

김인 BNK투자증권 연구원은 “50%를 상회하는 주주환원과 11% 수준의 자기자본이익률(ROE)을 기록하고 있음에도 주가순자산비율(PBR)은 0.8배에 불과하다”며 “밸류에이션 측면에서 여전히 저평가 구간”이라고 분석했다.

(표=BNK투자증권)

다만 배드뱅크 출자금 관련 손실과 기부금 증가 등을 반영해 영업외손실은 일부 확대될 것으로 내다봤다.

2025년 연간 기준으로는 이자이익 증가와 함께 전년도 일회성 요인이었던 ELS 배상비용(8620억원)이 소멸되며 지배주주순이익이 5조 9000억원으로 전년 대비 15.4% 증가할 것으로 예상했다. 2026년엔 법인세 및 교육세 인상과 보수적인 ELS 과징금 가정을 반영해 순이익이 5조 7000억원으로 소폭 감소할 가능성을 제시했다.

주주환원 정책에 대한 평가는 긍정적이다. 김 연구원은 배당소득 분리과세 제도 시행에 따라 분기균등배당이 유지되는 가운데, 2025년 4분기 주당배당금은 1280원 수준으로 큰 폭 증가할 가능성이 있다고 예상했다. 향후 비과세 배당을 포함한 적극적인 주주환원 정책이 지속될 것이란 전망이다.

BNK투자증권은 KB금융의 총주주환원율이 2025년 53.5%, 2026년 53.0%로 50%를 안정적으로 웃돌 것으로 내다봤다.

김 연구원은 “높은 주주환원과 안정적인 이익 체력을 고려하면 KB금융은 여전히 대표적인 가치주”라며 “투자의견 ‘매수’와 목표주가 15만원을 유지한다”고 강조했다.