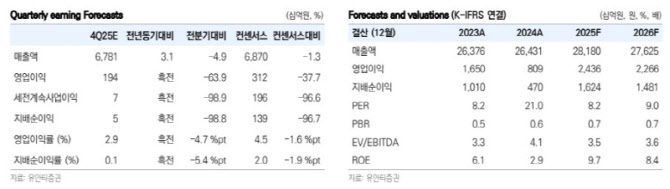

지난해 4분기 KT의 연결 영업수익은 전년 동기 대비 3.1% 증가한 6조8000억원, 영업이익은 흑자전환한 1943억원을 예상했다. 시장 컨센서스인 매출 6조9000억원, 영업이익 3120억원을 하회하는 수준이다.

이 연구원은 이에 대해 “지난해 12월 30일에 발표한 위약금 면제 및 고객 보답 프로그램 관련 비용이 선반영되기 때문”이라며 “영업 외에서는 과징금 관련 충당금 약 1000억원이 반영될 것으로 추정한다”고 분석했다.

다만 그는 “일회성 비용을 제외한 영업이익은 4210억원으로 본업인 유무선 통신은 안정적 성장 기조를 이어갔다”며 “단말기 및 번호이동 시장 안정화와 감가상각비 부담 안화로 비용 효율화 기조는 유지한 것으로 판단한다”고 설명했다.

이어 “그룹사의 이익기여는 1000억원으로 예상한다”며 “KT클라우드와 KT에스테이트의 고성장이 이어진 가운데 콘텐츠 자회사의 수익성 개선이 이뤄진 것으로 파악된다”고 말했다

올해 연결 영업수익은 전년 대비 2.0% 감소한 27조6000억원, 영업이익은 7.0% 줄어든 2조3000억원으로 관측했다.

이 연구원은 “2025년 부동산 일회성 이익에 따른 역기저 효과가 존재하나, 대전 인재개발원 개발사업과 이스트폴 운영 매출 등 4000억원이 반영되며 실적 하방을 지지할 것”이라며 “위약금 면제에 따른 가입자 이탈과 무료 데이터 제공으로 인한 요금제 다운그레이드 영향은 존재하나 이익에 미치는 영향은 제한적일 것으로 판단한다”고 했다.

그러면서 “올해는 AX 사업의 본격적인 매출 기여가 기대된다”며 “한국어 특화 모델, MS와 파트너십 상품 및 협업 상품, GPUaaS, Secure Public Cloud 등 글로벌 빅테크와의 협업 성과가 구체화되며 중장기 성장 동력으로 부상할 것”이라고 덧붙였다.