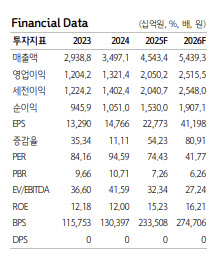

김선아 하나증권 연구원은 “4분기 매출액은 1조2721억원으로 전년 동기 대비 1.2% 증가하고, 영업이익은 5100억원으로 62% 증가할 것”이라며 “영업이익률은 40.1%로 전망된다”고 밝혔다.

이어 “5공장이 4월부터 가동되며 고정비 급증을 우려했으나 2분기에서 3분기로 넘어오는 과정에서 지급수수료 외에 신공장 가동과 관련한 급격한 비용 상승은 관찰되지 않았고, 4분기에도 특이 사항은 없을 것”이라고 설명했다. 다만 그는 “인적분할에 따른 일회성 수수료와 연말 비용 증가로 3분기 50% 수준의 영업이익률을 유지하기는 어렵다”면서도 “고환율 기조가 유지되고 분할로 연결기업 영향이 제거되며 40%대 이익률은 지킬 수 있을 것”이라고 덧붙였다.

연간 실적에 대해서는 “2025년 매출액은 4조5434억원으로 전년 대비 29.9% 증가하고, 영업이익은 2조502억원으로 55.1% 증가해 영업이익률 45.1%를 기록할 것”이라며 “연간 매출 성장 가이던스 20~30%의 상단을 달성하며, 관세 부과와 미국 설비 투자 압박 등으로 다사다난했던 한 해를 무난히 마무리할 것”이라고 평가했다.

주가 촉매로는 6공장 착공 여부를 지목했다. 김 연구원은 “지난해 12월 19일 1조1100억원 규모의 수주 계약이 있었음에도 주가 반응이 제한적이었던 것은 5공장 램프업 속도를 가늠할 수 있는 6공장 착공 소식이 지연됐기 때문”이라며 “곧 열릴 JPM 헬스케어 콘퍼런스에서 6공장 착공과 신규 모달리티 CDMO 설비 투자 계획이 제시된다면 주가는 긍정적으로 반응할 것”이라고 전망했다.

그는 “2025년 수주 금액은 총 6조8000억원으로 2024년 5조4000억원을 크게 상회한다”며 “연간 수주 증가액 대비 시가총액을 감안하면 현재 주가는 회사의 성과에 비해 현저히 저평가돼 있다”고 진단했다.

목표주가 상향 배경에 대해서는 “항체 시장은 모달리티 다각화로 구조적 성장세를 이어가고 있으며, 동사는 차별화된 생산능력과 매년 증가하는 수주량, 40% 이상 영업이익률을 꾸준히 유지하고 있다”며 “자동화 설비를 갖춘 제2캠퍼스에 6~8공장이 추가되면 이익률 안정성은 더욱 높아질 것”이라고 설명했다.

이어 “글로벌 경쟁사 론자의 선행 12개월 기준 영업이익률이 21% 수준인 반면, 동사는 40% 중반대를 유지하고 있다”며 “2027년 EBITDA의 현가에 피어 EV/EBITDA 대비 2배 프리미엄을 적용한 34배를 반영해 적정주가를 산정했다”고 밝혔다.