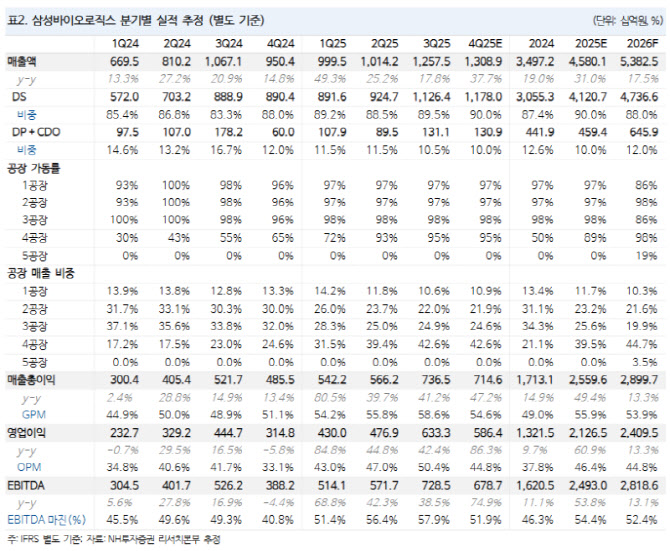

한승연 NH투자증권 연구원은 “삼성바이오로직스는 2026년에도 글로벌 경쟁사인 론자를 상회하는 성장성과 수익성을 지속적으로 보여줄 것”이라며 “4공장 풀가동에 따른 고정비 레버리지 효과와 5공장 가동률 상승, 우호적인 환율 환경이 맞물리며 구조적인 밸류에이션 프리미엄이 유지될 수 있는 구간”이라고 분석했다.

(표=NH투자증권)

특히 투자 포인트로는 △미국 생물보안법안 통과에 따른 중국 CDMO 견제 효과 △미국 공장 인수에 따른 추가 매출 △6공장 착공을 통한 중장기 캐파(CAPA) 확대가 꼽혔다.

한 연구원은 “최근 인수한 미국 공장은 2026년 2분기부터 연결 실적에 반영될 가능성이 높으며, 반영 시 연간 매출의 7~8% 추가 성장도 기대할 수 있다”며 “이에 따라 2026년 매출 성장률이 25% 수준까지 확대될 여지도 있다”고 설명했다.

또 “목표주가는 2026년 예상 EBITDA 2조 8000억원에 34배의 EV/EBITDA 멀티플을 적용해 산출했다”며 “고성장·고수익 구조와 글로벌 최대 수준의 생산능력, 낮은 유통주식 비율을 감안하면 현재의 프리미엄은 여전히 합리적”이라고 덧붙였다.