김 연구원은 “외국인의 지수 방향성 베팅의 변곡점은 삼성전자 잠정실적이 될 것”이라며 “실적 시즌으로 초점이 이동할 것을 감안해도 반도체 추정치 상향 강도는 단연 압도적”이라고 분석했다. 이어 “12월 말 대비 전일 코스피 12개월 선행 영업이익 추정치가 6.3% 상향됐고 연초 들어 반도체 이익 컨센서스 조정이 본격적으로 이뤄졌기 때문”이라고 설명했다.

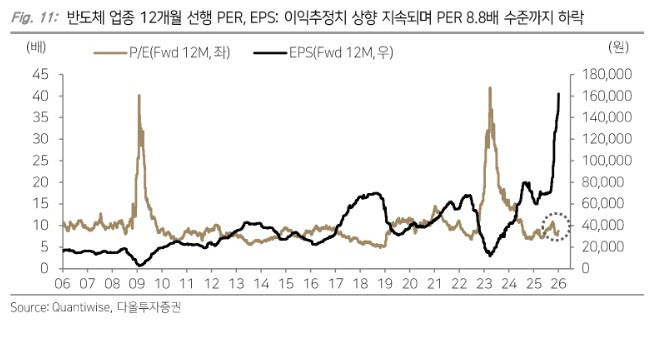

그는 “반도체 업종 12개월 선행 주가수익비율(PER)은 8.8배 수준까지 하락하며 밴드 하단에 위치한 한편 후행 주가순자산비율(PBR)은 2.7매로 지난 2013년, 2016년 사이클 고점 수준을 상회했다”고 말했다.

김 연구원은 “코스피는 전일 종가 기준 5000포인트까지 10.5% 남았으며 12개월 선행 PER은 현재 10.3배, 5000포인트는 11.5배에 해당한다”며 “삼성전자가 지난해 4분기 실적 추정치 상단을 기록할 경우 올해 전체 영업이익 전망치 상향 조정이 이뤄질 것으로 에상된다”고 판단했다.

그러면서 “반도체 외 업종의 이익추정치는 현재와 동일하다고 가정했을 때 컨센서스 대비 20% 상향 시 코스피 전체 영업이익 전망치 약 8% 상승분에 해당한다”며 “밸류에이션 부담 없이 5000포인트에 도달 가능한 수준”이라고 강조했다.

김 연구원은 “보험, IT가전, 화학, 조선 역시 연말 이후 이익 추정치가 상향됐음을 감안할 때 이번 실적 시즌을 소화하는 과정에서 지수의 업사이드 리스크가 더 큰 상황이라고 판단한다”고 덧붙였다.