사진=뉴시스

[이데일리 이미나 기자]

증권가에서는 삼성전자의 역대급 실적에도 불구하고 연초 반도체주 중심의 급등 랠리 이후 재료 소멸에 따른 일부 차익실현 매물이 출회되며 ‘숨고르기’에 나선 것으로 분석했다.

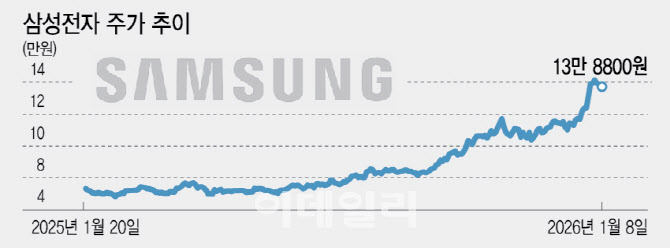

삼성전자는 이날 연결 기준 지난해 4분기 매출 93조원, 영업이익 20조원을 기록했다고 잠정 공시했다. 모두 역대 최고치다.

실적 발표를 전후해 국내외 증권사들의 목표주가 상향 흐름이 뚜렷해지고 있다. 블룸버그통신은 D램 가격이 30%가량 급등하면서 삼성전자 영업이익이 약 3배 증가, 지난 한 주에만 10여개 증권사가 목표가를 상향 조정했다고 전하기도 했다.

앞서 지난 7일 DB증권은 17만4000원을, 유진투자증권은 17만원을 제시했다. 한국투자증권과 KB증권은 목표주가를 각각 18만원으로 높이며 국내 증권사 가운데 가장 높은 수준의 눈높이를 유지했다. 글로벌 투자은행(IB) 맥쿼리는 삼성전자 목표주가를 24만원으로 제시하며 국내 증권사 컨센서스를 크게 웃도는 시각을 내놨다.

밸류에이션 부담이 크지 않다는 평가도 이어진다. 삼성전자의 주가수익비율(PER)은 작년 3분기 실적 기준 23.21배, 주가순자산비율(PBR)은 2.29배로 글로벌 경쟁사 대비 평균 40% 이상 할인된 수준에서 거래되고 있다는 분석이다.

2021년 10만전자 돌파에 실패한 이후 삼성전자 주가는 장기간 5만~8만원대에서 횡보하다 지난해 3분기 실적 발표 이후 10만 전자를 돌파하는 등 이 기간 약 48% 폭등했다. 이 기간 시가총액도 279조원이 불어났다. 올 들어 5거래일만에 16.15% 상승하며, 삼성전자의 코스피 시가총액 비중은 21.86%를 차지한다.

주가 급등세가 이어지면서 거래량도 몰리고 있다. 올해 1월 중 5거래일간 삼성전자 일평균 거래량과 거래대금은 4128만주, 5조6400억원으로 작년 1월 1934만주, 1조500억원 대비 약 4~5배 상승했다.

증권가는 이번 실적 개선이 단기 요인에 그치지 않을 가능성에 주목하고 있다. 글로벌 메모리 공급 부족이 구조적으로 이어지는 가운데, 범용 D램과 HBM을 중심으로 가격 상승과 마진 확대 국면이 지속되고 있다는 분석이다.

올해 실적 기대감도 삼성전자가 주도하고 있다. 금융정보업체 에프앤가이드에 따르면 올해 삼성전자의 영업이익 추정치는 107조원으로, 이는 1개월 전 추정치 80조원(34%↑), 3개월 전 추정치 47조원(127%↑)과 비교하면 큰 폭의 상향 조정이다.

SK하이닉스도 87조원의 영업익을 기록할 것으로 추정된다. 1개월 전 추정치 73조원(19%↑), 3개월전 49조원(78%↑) 대비 높아진 수치다. 다만 삼성전자의 상향조정폭에는 못미친다.

서승연 DB증권 연구원은 “2026년 D램 업황은 제한적인 D램 공급과 견조한 수요 강세가 맞물리며 호황기가 지속될 것”이라고 분석했다.

채민숙 한국투자증권 연구원은 “이익률이 높은 서버 D램과 HBM 비중 확대로 톱라인 성장과 함께 수익성 개선이 동반될 것”이라며 “오랜 기간 주가의 할인 요인으로 작용했던 HBM 판매가 정상화되면서 실적과 함께 주가가 상승 탄력을 받을 수 있을 것”이라고 말했다.