[이데일리 문승용 기자]

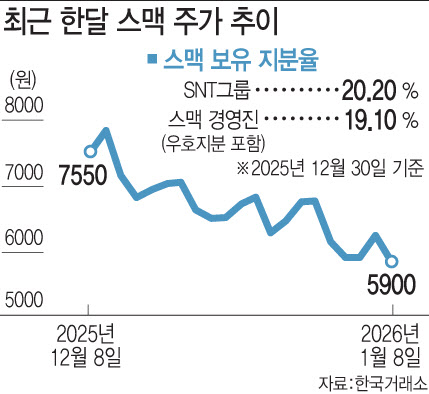

8일 엠피닥터에 따르면 이날 스맥은 전거래일 대비 6.2% 하락한 5900원에 마감했다. 직전 거래일 5.7% 강세로 마감한 것과는 대조되는 모습이다. 스맥 주가는 지난해 12월 24일 7% 넘게 하락 마감한 후 26일과 29일에는 3.17%, 4.31%씩 연속 상승했다. 이후 이달 첫거래일부터 약세를 보이며 이틀간 12.52% 급락하기도 했다.

통상 경영권 분쟁이 발생하면 경영권 확보를 위한 대주주들의 지분 경쟁이 치열해지면서 기업 가치와 상관없이 주가가 오르는 경우가 많으며, 지배 구조가 확실해지기 전까지 변동성이 커질 가능성이 높다.

스맥은 지난달 26일 보유 중인 자기주식 77만주(지분율 약 1.1%)를 협력사 만호제강에 기준 주가 대비 5% 할인된 가격으로 매각한다고 공시했다. 이와 함께 우리사주조합에 100만주(약 1.5%)를 무상 출연하고, 약 90만주(1.3%)는 20% 할인된 조건으로 매각하는 내용도 포함됐다. 해당 물량을 모두 합치면 전체 발행주식의 3.9%에 해당한다. 이후 권오혁 스맥 부사장이 작년 12월30일 장내에서 주식 27만6070주를 매입, 지분율이 0.99%로 늘어났다.

시장에서는 SNT홀딩스가 지난해 11월 말 장내 매수를 통해 스맥 지분을 20.20%까지 늘리고, 주식 보유 목적을 ‘단순 투자’에서 ‘경영권 영향 목적’으로 변경한 데 대응해 스맥 현 경영진 측이 경영권 방어에 나선 것으로 해석하고 있다.

현재 스맥 경영진 측 우호 지분은 19.10%로 추산되며, SNT홀딩스 보유 지분율과의 격차는 1%포인트 안팎으로 좁혀졌다. 최영섭 스맥 대표 등 사내이사 2명과 사외이사 4명 등 6명으로 구성된 현 이사회가 전원 임기 만료를 앞둔 상태라 오는 3월 주주총회에서 이사 선임을 둘러싼 표 대결도 불가피할 전망이다.

이 과정에서 자사주 처분의 적법성을 둘러싼 공방이 격화되는 분위기다. SNT홀딩스는 “현 지배주주의 경영권 보존을 위한 목적으로 우호세력들에게 무상 또는 헐값으로 자사주를 처분해 회사 및 전체 주주들에게 손실을 입힌 반면 지배주주는 돈 한 푼 들이지 않은 채 우호지분을 확보하게 해 배임적인 자사주 처분결정을 했다”고 주장하고 있다.

반면 스맥은 “사외이사가 과반수로 구성된 이사회에서 처분 목적과 주주 가치의 영향, 대안적 방안 등을 충분히 검토한 뒤 경영상 필요에 따라 결정된 것”이라며 적법한 경영상 판단이라는 입장을 고수하고 있다.

법률적으로는 현 단계에서 스맥의 자사주 처분을 위법이나 배임으로 단정하기는 쉽지 않다는 의견도 나온다. 조윤상 법무법인 인평 대표변호사는 “자사주를 누구에게 처분할지는 기본적으로 이사회의 경영 판단 영역에 속하는 사안”이라며 “자사주가 우리사주조합에도 배분된 점을 고려하면 특정 우호세력에게만 넘겼다고 단정하기 어렵게 설계한 부분도 있다”고 짚었다.

이어 “향후 주주총회에서 자사주를 취득한 주체들이 기존 경영진 편에 일방적으로 의결권을 행사하는 등 부당한 정황이 사후적으로 확인될 경우에는 법적 쟁점이 새롭게 부각될 수 있겠지만, 처분 단계만 놓고 보면 형사상 배임 책임을 묻기에는 근거가 충분하지 않은 상황”이라고 덧붙였다.

한편 최근 자사주 소각 의무화 추진을 전후해 일부 기업에서 자사주를 우호 지분이나 특수관계자에게 넘기는 사례가 잇따르면서 자사주 활용을 둘러싼 논란이 사회적 쟁점으로 부각되고 있다.

소액주주 연대 플랫폼 액트의 이상목 대표는 “우리사주조합이나 사내근로복지기금에 자사주를 출연하는 경우 직원들의 사기 진작이라는 긍정적인 측면도 있으나 실제 분쟁 상황에서는 경영진의 방어 수단(백기사)으로 악용되는 사례가 빈번해 (소액주주 입장에서는) 이 점을 가장 우려해야 할 것”이라며 “현재 일각에서 논의되는 ‘주주총회 승인을 통한 자사주 보유 허용’ 등의 상법 개정안은 자칫 기업들의 자사주 꼼수 운용에 면죄부를 줄 우려가 있어 신중한 개선이 필요해 보인다”고 짚었다.