그는 “일각에서는 두나무와의 합병 가능성 자체를 우려한다”면서도 “무산 우려를 높게 점치는 투자자들은 합병으로 인한 상승이라고 판단, 매도로 대응했을 것으로 추정한다”고 말했다.

일각에서 제기되는 설비투자(CAPEX) 확대 우려에 대해서도 선을 그었다. 이 연구원은 “네이버는 2025년 6000억원에서 2026년 1조원으로 그래픽처리장치(GPU) 투자를 확대한다고 밝혔다”며 “투자자들은 클라우드 성장률이 담보되지 않은 CAPEX 확대에 우려를 표하고 있다”고 전했다.

다만 그는 “네이버의 투자는 클라우드 사업자보다는 메타의 성격과 유사하다”며 “인공지능(AI) 브리핑, 커머스에서 수수료율 인상에 따라 브랜드패키지솔루션 등 광고주·커머스 셀러에게 제공하는 서비스를 위해 요구량이 많아지고 있다”고 설명했다.

그러면서 “내부 필요에 의한 투자로 보인다”며 “특히 두나무 합병 이후 이용량이 증대될 것을 고려하면 과도한 투자라고 판단하지 않는다”고 강조했다.

최근 쿠팡의 개인정보 유출 사태로 인해 네이버가 반사이익을 얻을 가능성에 대해서도 언급했다. 다만 이번 목표주가 상향에는 쿠팡 효과를 아직 반영하지 않았으며 오는 2월 실적 발표 이후 조정하겠다는 방침이다.

이 연구원은 “2024년 티메프 사태의 반사효과를 네이버와 쿠팡이 누렸다면 최근 쿠팡 사태에는 네이버가 주요하다”며 “컬리 입점으로 신선 식품 대응도 가능해져 대체재로 작동 중”이라고 분석했다. 이어 “현 추세가 이어진다면 2026년 스마스스토어 성장률은 기존 대비 5~10%포인트 높아질 전망”이라고 내다봤다.

그는 “네이버가 홈피드 등 인벤토리를 다수 확보하며 셀러 마케팅비를 적극 흡수할 수 있게 된 점도 고려해야 한다”며 “거래액뿐 아니라 커머스 광고 성장률도 확대될 수 있다”고 전망했다.

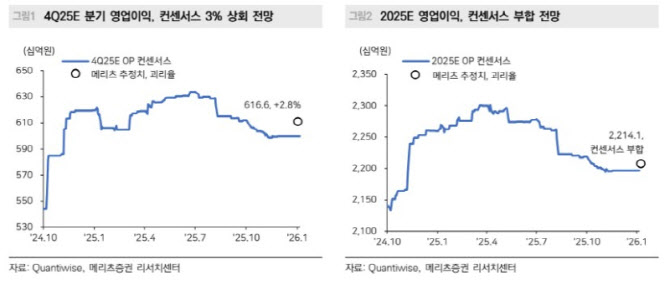

네이버의 지난해 4분기 연결 매출 및 영업이익은 각각 3조 2406억원, 6166억원으로 전년 동기 대비 각각 12.3%, 13.8% 증가하며 컨센서스(시장 전망치)를 상회할 것으로 추정했다.

이 연구원은 “10월에 추석이 위치한 관계로 지난 3분기 광고주들의 선집행으로 4분기 첫 2주간 매출은 다소 밋밋했다”면서도 “광고 비용 대비 수익률(ROAS)이 높은 홈피드, AI 브리핑 도입이 11월부터 성수기 효과를 온전히 누릴 수 있게 도왔다”고 판단했다. 아울러 “지난 6월 수수료율 인상 및 브랜드스토어로의 전환(매출 전환율 상승)에 힘입어 4분기 중개·판매 매출은 51% 증가할 전망”이라고 덧붙였다.